「シミュレーション」のおすすめ度

①:賃貸マンション派長い目で見たら、支払額が多い

②:購入なら中古のリフォーム物件

重要度

節約効果

生活お役立度

絶対的必要度

7つの住まい別シミュレーションの結果

私は、賃貸マンションで暮らしたいと思いました。

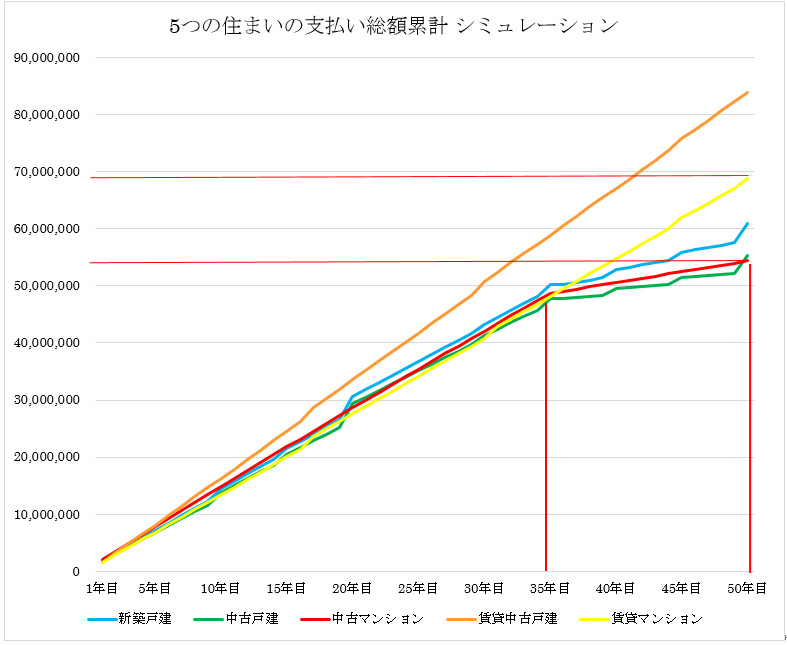

●5つの住まい別シミュレーション

5種類の住まいスタイル別の50年間の支払い累計額シミュレーションを行い、グラフにしました!

※住宅ローンは、頭金0円で計算

※立地ではなく、予算ベースで比較

※賃貸は、3回の引越しを想定し、同じ金額で住み続けることを想定

50年間で最も、支払い累計額が多いのは、オレンジ色の中古一戸建てを借り続けた場合になります。

最も少ないのは、赤色の中古マンションを住宅ローンで購入して、そこに住み続けた場合です。

支払累計額が多いランキング

1.賃貸中古一戸建て

2.賃貸マンション

3.新築一戸建て(ローン返済)

4.中古一戸建て(ローン返済)

5.中古マンション(ローン返済)

となります

それでは、詳しく見ていきましょう!

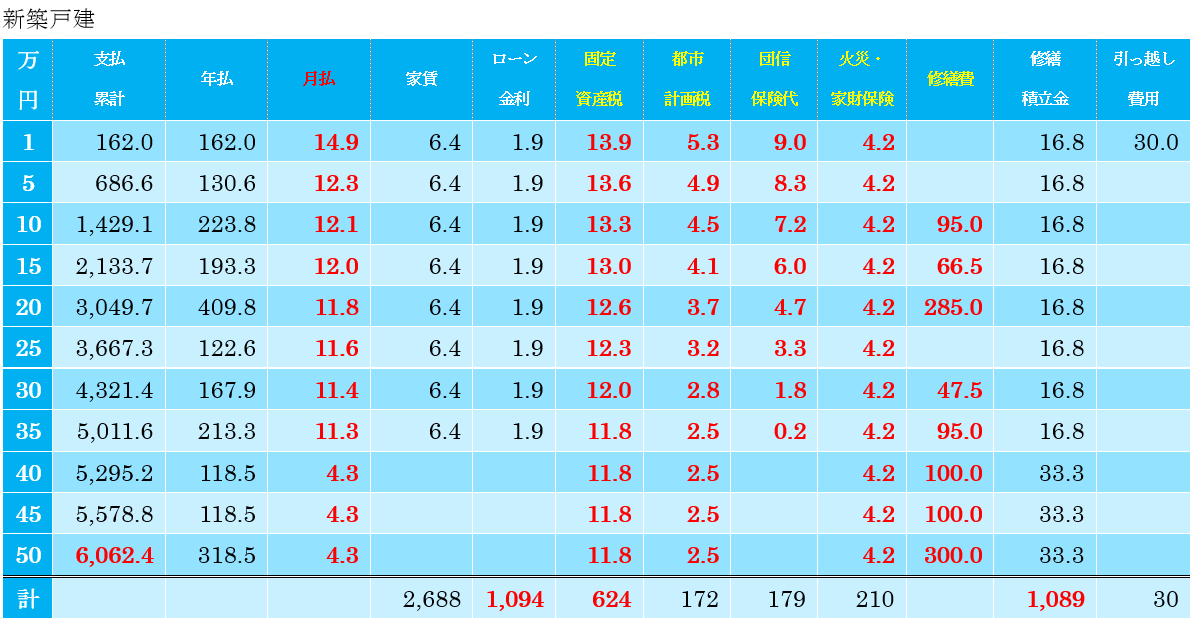

①新築一戸建て(住宅ローン返済)

5つの中で、真ん中に位置していて、新築一戸建ての支払累計額は、ローン返済の場合、最も支払額が多くなります。

これは、中古一戸建てとは違い、本来の価値の他に、住宅の広告費等を多く支払っているためです

※固定資産税より右から年間の金額

50年間の支払い総額は、6062万円

2700万円の住宅を購入した(ローンを組んだ)場合1,000万円の金利を支払うことになります。

この場合、毎月約8.3万円の支払いになります。

こうすると、住宅メーカー、販売会社の方は「今の11万円の家賃より安い、毎月8.3万円で家を買えて、自分のものになります!」などと言うかもしれません。

とんでもない!

その他に、年間単位でかかってくる固定資産税+都市計画税+団信保険代(ローンの場合基本的に必要)+火災・地震・家財保険+(10年経てばやってくる)大規模修繕の積立金がかかります。

※固定資産税+都市計画税=税金

※団信保険代=支払主が死亡、重度の障害になった場合、立替えてもらう制度

その結果、平均すると月払いは(引っ越し費用30万を除いて)12万円ほどです

・住宅ローンを組むと35年賃貸と同じ支払額ですが、返済後に、賃貸より安くなります!

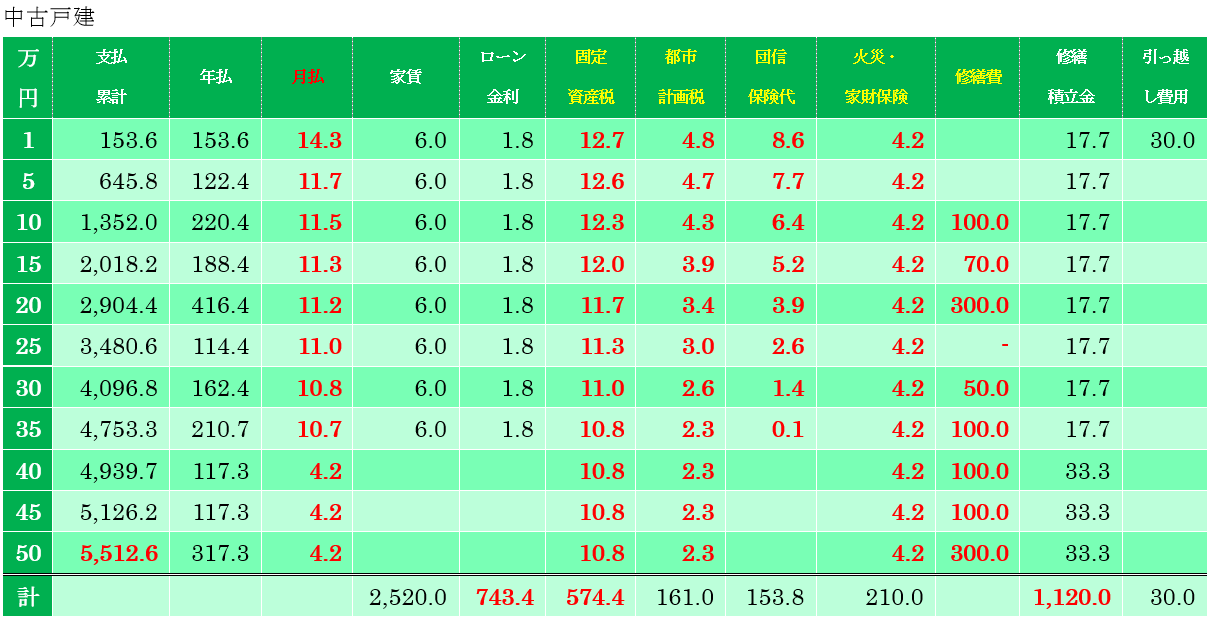

②中古一戸建て(住宅ローン返済)

2番目の安い中古一戸建て

中古一戸建ては、中古を購入して、多くの場合それをリフォームします。

なので、余計な費用が掛かっておらず、コスパが良い物件が多いです。

※固定資産税より右から年間の金額

2500万円の中古一戸建て物件を購入した場合の表になりますが、50年間の総支払額は5512万円です

住宅を購入する場合、必ず気を付けなければいけないのが、以下の金額もすべて計算に入れて、支払可能シミュレーションをすることです。

年間単位でかかってくる固定資産税+都市計画税+団信保険代(ローンの場合基本的に必要)+火災・地震・家財保険+(10年経てばやってくる)大規模修繕の積立金がかかります。

※固定資産税+都市計画税=税金

※団信保険代=支払主が死亡、重度の障害になった場合、立替えてもらう制度

中古なので、大規模修繕費は新築より少し高くなっています。

月払いは、住宅ローン返済額+金利(=7.8万円)に加えて少なくとも、その半分の金額(約4万円)がかかってくると思わないと危ないです。

→月払いは、12万円ぐらいになります!

月払いは毎月の住宅返済額×1.5倍以上で計算しましょう!

・住宅ローンを組むと35年賃貸と同じ支払額ですが、返済後に、賃貸より安くなります!

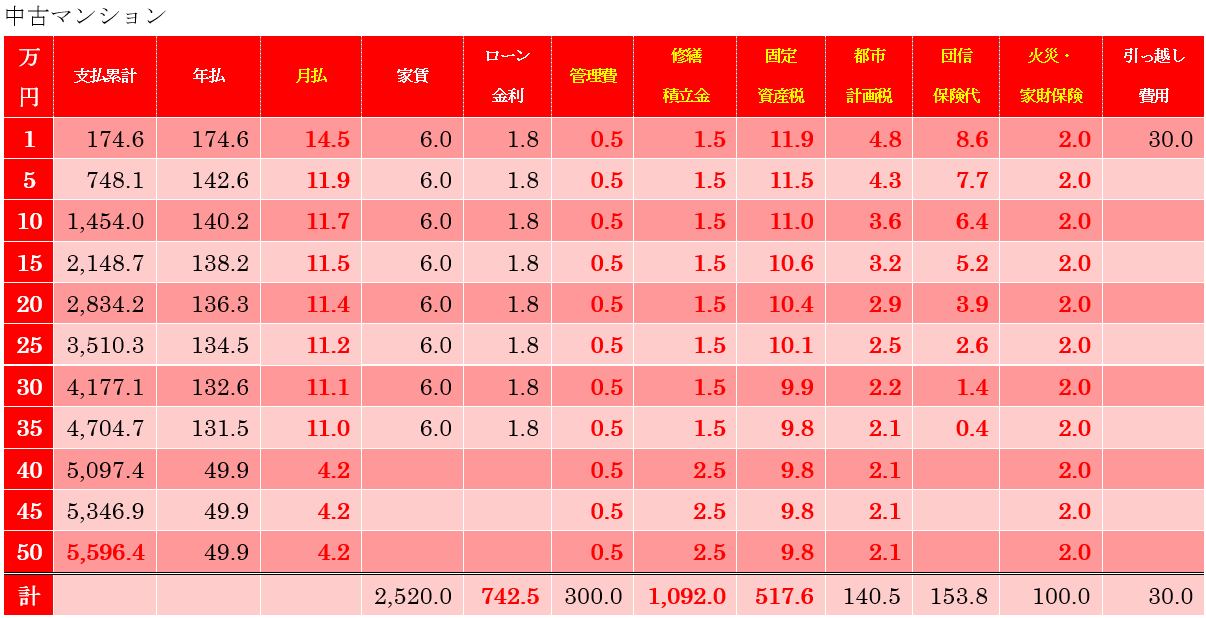

③中古マンション(住宅ローン返済)

中古マンションは、50年間住み続けられれば、最も少ない支払いで済みます

一方で、住宅の価値が落ちやすいです

住宅の価値は20年建てば、建物の価値はほとんどなくなると言われているので、

住宅価格のうちの(資産価値が残る)土地価格の割合が少ないため、

全体の資産価値が一戸建てより少なくなりやすいです

※固定資産税より右から年間の金額

2500万円の住宅ローン購入。

50年間の総支払い額は5596万円です

一戸建てと違い、マンションは修繕積立金+管理費を必ず毎月支払うことになるので、修繕費の管理はしやすくなります。

※修繕積立金はほとんどの場合、上がっていくことを想定した方がよいでしょう!

※ただ、マンションが古くなり、修繕が必要(大きく変容する場合は議決権の4分3以上の賛成)と多くの人が判断すれば、工事することになるが、

工事が大規模な場合、修繕積立金が足りずに、マンション組合が数百万円追加徴収することは珍しくありません。

年間単位でかかってくる固定資産税+都市計画税+団信保険代(ローンの場合基本的に必要)+火災・地震・家財保険+(10年経てばやってくる)大規模修繕の積立金がかかります。

マンションは、鉄筋コンクリートのため火災保険料が木造一戸建て比べて、およそ半額になります!

※固定資産税+都市計画税=税金

※団信保険代=支払主が死亡、重度の障害になった場合、立替えてもらう制度

月払いは毎月の住宅返済額×1.5倍以上で計算しましょう!

・住宅ローンを組むと35年賃貸と同じ支払額ですが、返済後に、賃貸より安くなります!

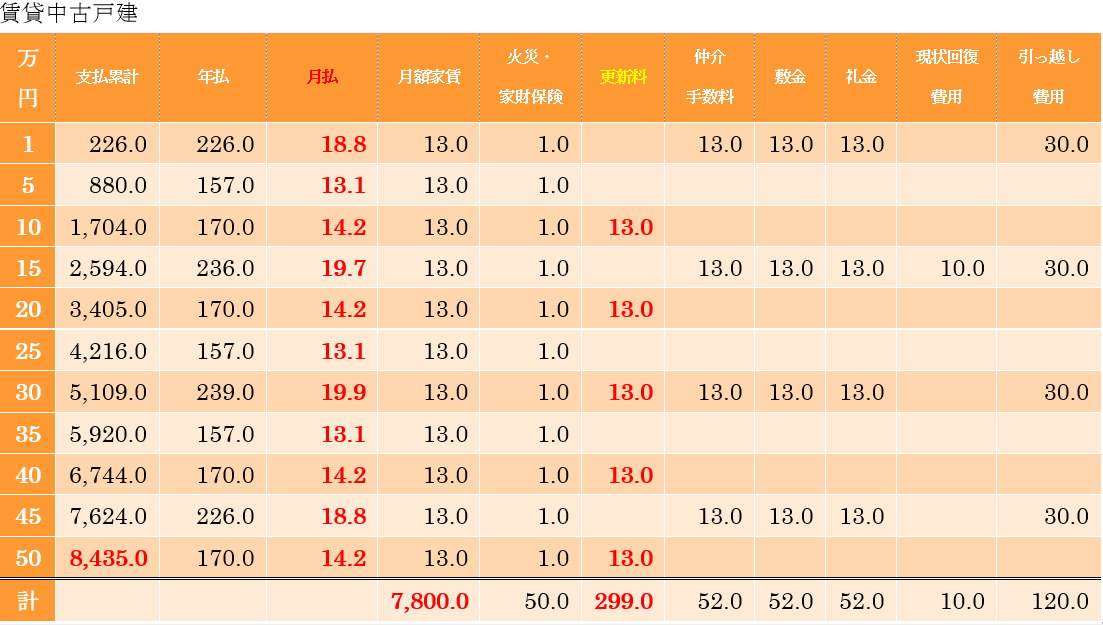

④賃貸中古一戸建て

賃貸中古一戸建ては、最も費用がかかる物件で、住宅ローン購入より3,000万円ぐらい高くなります

賃貸一戸建てずっとなら、中古マンションを購入した方が良いと私は思います

個人的に、少し割高な気がするので、戸建ても住んでみたいと言う方に、数年だけ住んでみるのも良いかもしれません。

ただ、そこから購入するといった話になった時は、リスクを十分に考えて決めましょう!

※火災・家財保険より右から年間の金額

50年間の総支払額は8435万円です

中古一戸建ての賃貸の場合は、毎月支払う家賃に12ヶ月かけた金額がおおよそ年間の支払額になります

※購入の場合とは違い、既に家賃の中にだいたい含まれています

年間支払うものは、火災・地震・家財保険+更新料で、更新料(多くの場合、家賃の1ヶ月分)は意外と総支払額が300万円と高いです

引っ越す際には、仲介手数料、敷金、礼金(多くの場合それぞれ家賃1ヶ月分)、その他引越し費用がかかってきます。

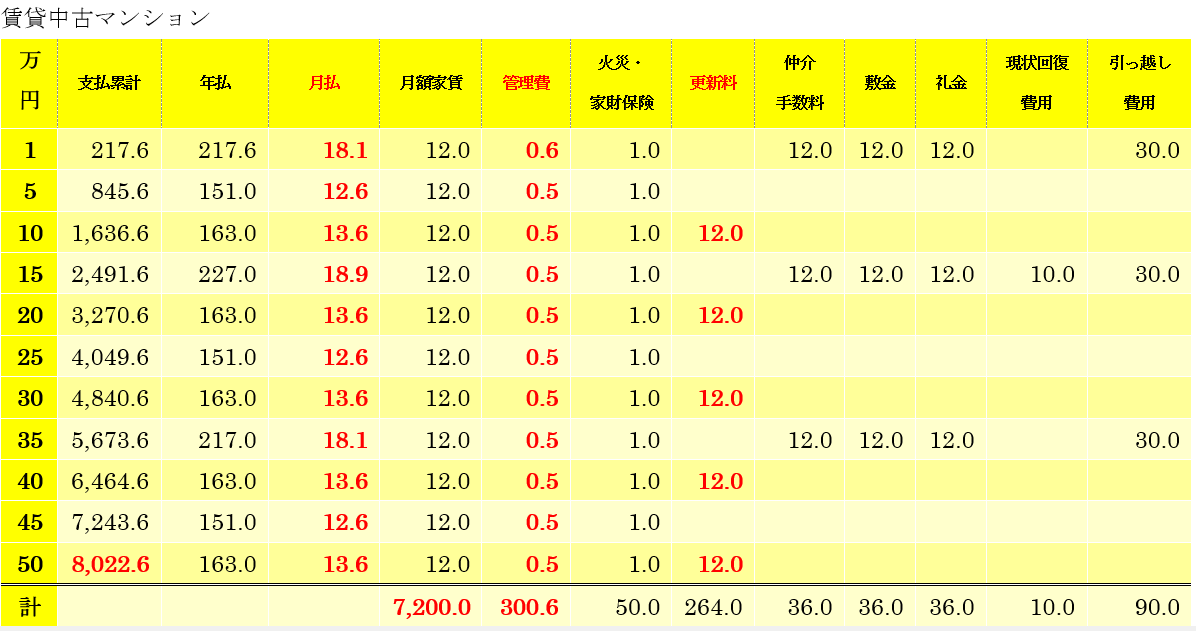

⑤賃貸中古マンション

賃貸中古マンションは、同じレベルの賃貸に住み続ける場合、2番目に支出が多くなります。

ですが、賃貸であれば、ライフスタイルに合わせて、住み替えることができるます。

→詳しくは、下の章で!

※固定資産税より右から年間の金額

50年間の総支払額は、8022万円です

マンションは、管理費が5,000円〜かかることが多いですが、一戸建ての賃貸よりは安いです。

年間支払うものは、火災・地震・家財保険+更新料で、更新料(多くの場合、家賃の1ヶ月分)は意外と総支払額が300万円と高いです

引っ越す際には、仲介手数料、敷金、礼金(多くの場合それぞれ家賃1ヶ月分)、その他引越し費用がかかってきます。

マンションは、鉄筋コンクリートのため火災保険料が木造一戸建て比べて、およそ半額になります!

↓再掲

ここで気づいたのが、

賃貸の場合も住宅ローン(35年)購入の場合も35年間は、支払額がほとんど変わらないということです。

※賃貸一戸建てを除く

そのあと、賃貸マンションが安くなることは、難しいです

●私ならこうする理想の住まい

★リスクを負った住宅ローン購入

①大規模地震による津波・火災

多くの家は、耐震には強く設計されていることは確かです

ただ、津波や火災となると話は別です

津波であれば家が流されたり、

火災であれば木造の一戸建てが一瞬で燃えてしまう危険性は十分にあります!

・首都直下地震

→南関東全域が震源になる恐れあり

最大30万棟倒壊

・南海トラフ巨大地震

→九州〜東海の広範囲で10m以上(34mも想定)

全壊は、最大約62万棟

※賃貸の場合だって、災害で損傷したら、弁償する必要があるんじゃないの?と思うかもしれませんが、

→答えは、NO!です

弁償しなくて大丈夫です!

大家さんが、民法上、建物自体(自分の家財を除く)の修繕の義務があるので、みなさんは一切負担する必要はありません。

※台風に備えて、窓を閉めるなどをしないと、借主の皆さんの過失責任になるケースがあります。

②支払い不可能リスク

人口減少による売上減少でのリストラ激化

労働者→ロボットへの移行

③居住続行不可能リスク

災害後に復興するまで、数年住む場所に戻れないことが起きる可能性がある

④引っ越しリスク

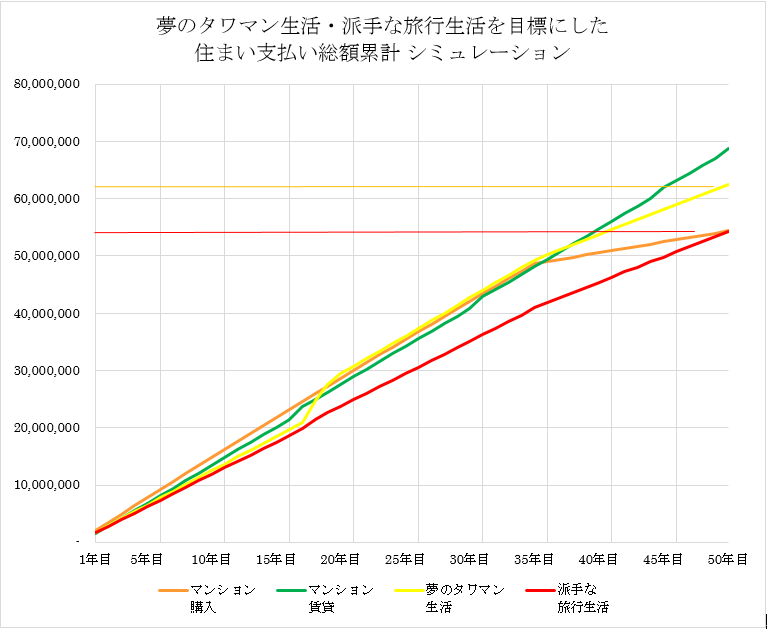

★夢の賃貸生活

私が理想とするライフスタイル

①夢のタワマン生活

②派手な旅行生活

+

1番安く済んだ中古マンションの住宅ローン購入シミュレーションと、中古マンション賃貸の場合をグラフに参考のために載せました!

タワーマンションは、ずっとは住めませんが一度は住んでみたいものです

派手な旅行生活は、家賃を安くして旅行にたくさん行けるようにしたり、年に一度でも贅沢できるようにしました

↓詳しくは、次の記事で!

本日も最後まで読んでいただき、