「だまされる罠」のおすすめ度

①:友だちこそ手数料HUNTER

②:下手にFXなんぞに手を出してはならぬ

重要度

節約効果

生活お役立度

絶対的必要度

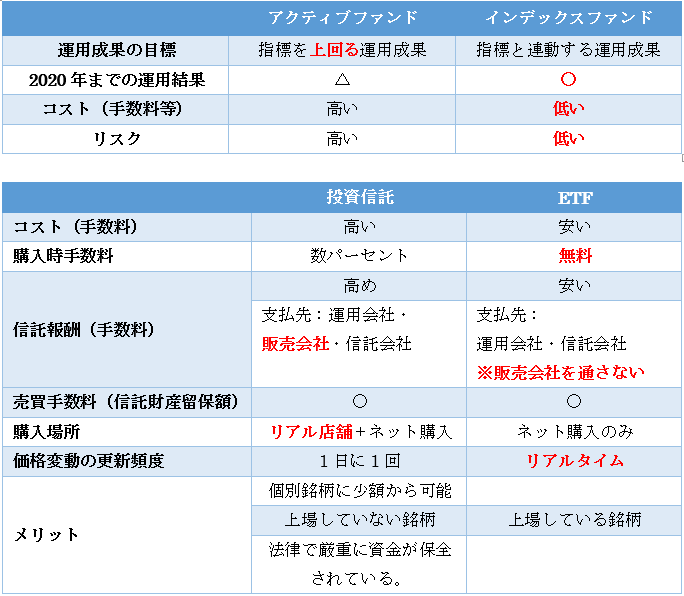

1.窓口での手数料は割高なので、ネットで注文!

2.誰かの大損がそのまま利益になる投資(ギャンブル)収入はいらない!

3.1,000万貯まって資金に余裕が出たら、積立しよう

4.毎月分配型は、効率が悪い

1.友達はみんな手数料ハンター

手数料ハンターとは、投資商品・投資方法を売る側が、お客様が儲かっても、損しても手数料で儲ける人たちのことです。

必ず、投資金額の1%以上の手数料をとりにきます。

代表的な手数料ハンターの方たちを紹介していきます。

- 証券マン

- 銀行員/バンカー

- 生命保険販売員

- FP/ファイナンシャルプランナー

- 不動産販売員

え?みんな、手数料ハンターじゃん!!?そう思われた方が多いとは思いますが、正直そう思ってもらった方が良いかもしれません。

手数料が1%以上かかってくる投資商品、投資方法は確実に手数料がかかりすぎていると思った方が良いです。

例えば、窓口で投資商品Aに500万円投資したとします

購入時手数料が3%、毎年1%の信託報酬手数料がかかると、初年度15万円+5万円が手数料で引かれ、2年目から5万円ずつ引かれ、10年後には、65万円引かれ、投資金額が1ミリも上がっていない場合、435万円になっている仕組みです。

仮に、20年後に、115万円の利益が出ていたとしても、プラス10年でさらに50万円引かれ、20年のトータル手数料115万円と相殺になり、利益が0になってしまいます。

ネット注文のインデックスファンド・ETFであれば、手数料が0.2%程度で購入できるので、手数料は23万円で済む計算です。

参照記事↓↓↓↓↓

2.FXの無情な投資の勧誘

よく、この投資方法なら確実に勝てるというものがありますが、この先生の手法はすごい!といった記事が広告で流れてきたりします。

その投資の先生たちは、手法のやり方を教える代わりにまとまった金額をいただくというものになります。(数十万円するものが多いです)

また、短期間で儲けているとかいう詐欺まがいのオンラインサロンで数千円いただくものもあります。

どこが無情なのかというと、FXは誰かが必ず損しているからです。言葉では、少しでも損している人を少なくしようと言っている方もいますが、

それは本当かもしれませんが、結果的には、みんなで他のFX投資家を損させて、みんなで利益をあげようという形になってしまっています。

それでも儲かるから、多くの人は、短中期取引を行います。

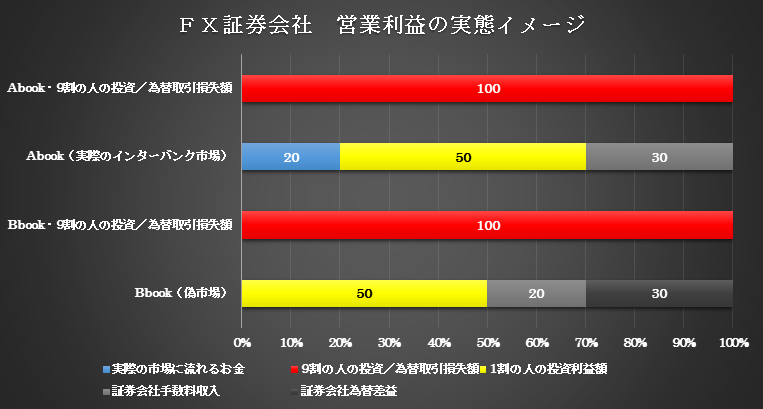

Abook:実際のインターバンク市場を介して、証券会社利益は取引手数料がほとんどになります。

Bbook:投資家から注文を受けて、実際の取引を行うまで時差があるので、実際の取引を介さないという(偽市場)というイメージを持ってください。(正確な意味は調べてみてください)

ではなぜ、Bbookという手法があるかというと、儲かるからです。上のグラフのように、証券会社の利益はAbookより多いイメージになります。

その分、Abookは証券会社の手数料が高くなります。また、9割の人の損失額・為替取引損失額がそのまま証券会社や為替差益を設けた人の儲けとなります。つまり、FXは大損している人の合計金額が多ければ多いほど、儲かる仕組みです。

特にFXです。

このように、FXを勧める人が多いのも事実です。

私は、大損して終わりましたが、それで良かったと思っています。人の大損がそのまま利益になるような投資収入は必要ないです。

しかも、何も生み出していません。競馬とかの方が馬の競争を見れるなど価値を提供しています。FXは数字の奪いあいです。

3.長い目で見すぎる平均利回り つみたての落とし穴

毎月定額「積立」の注意点について話します。平均利回りは20年以上の期間で見ているため、10年で見ると元本割れしていることもあります。

毎月定額「積立」の根拠とされるのが、「ドルコスト平均法」と呼ばれるものですが、20年以上の長い目で見て初めて、効果を発揮するものなので、資金に余裕が出てから(1,000万円)本格的に始めていきましょう

※100円~1,000円の少額毎月積立投資は推奨!!

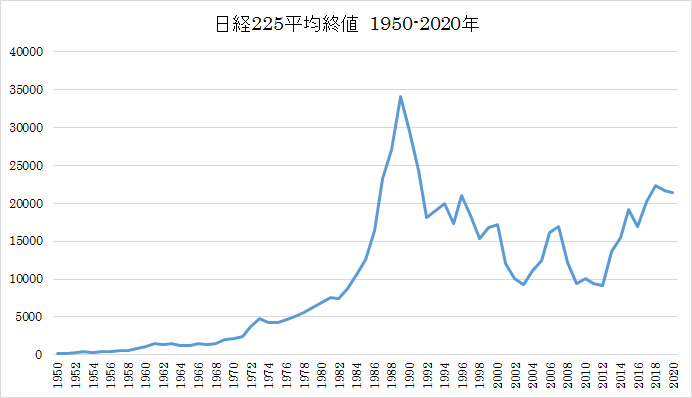

日経225平均終値 1950~2020年

次のグラフは、日経225平均終値の推移です

※日経225平均=日経平均株価

日経平均株価とは、東証1部上場企業の中から、日本経済新聞社が選んだ225社の株式価格を平均した指数です。

出典:Nikkei 225 Index – 67 Year Historical Chart

1950年〜2020年前半の推移となります。

1990年には、35,000円近くまで上昇しました。その後暴落し、20,000円まで落ち、10,000円の安値を2000年代に2回更新しています

そのあと、アベノミクス効果により株価が上昇しています

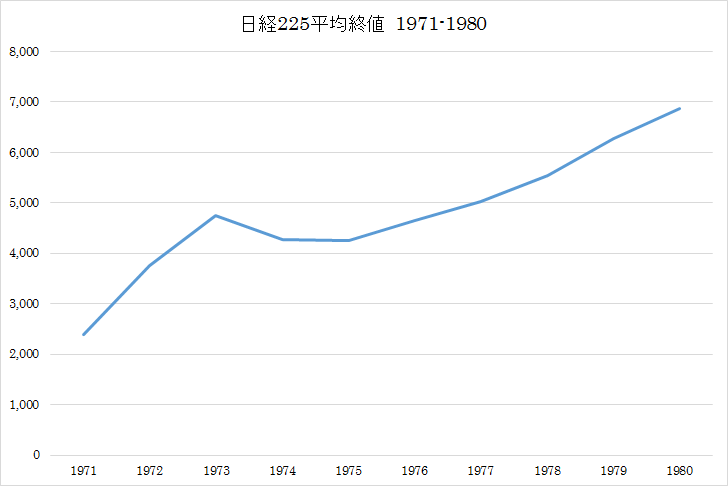

日経225平均終値 1971~1980年

次のグラフのように1971年からであれば、日経平均指数に連動するインデックスに毎月50,000円購入する積立投資をした場合、実質利回り48%を超えます。

出典:Nikkei 225 Index – 67 Year Historical Chart

1980年12月26日の終値1口7,063.13円で売却した場合、この10年で約1350口購入できたので、10年間毎月積み立てて投資した結果、合計金額6,000,000(600万円)が約9,650,000円(965万円)になりました。

手数料と税金が20%引かれ、利益が約2,900,000(290万円)と実質利回り48%です。

また、1971年1月に600万円一括投資した場合、1口2,100円で、2857口購入できます。先ほど同様に、1980年12月26日に売却した場合、20,180,000(2018万円)にまでなります。実質利回りは260%超です(笑)

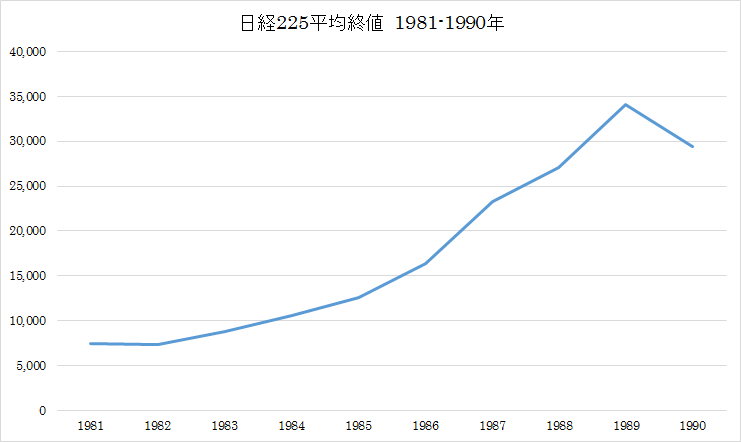

日経225平均終値 1981~1990年

次のグラフのように1981年からであれば、日経平均指数に連動するインデックスに毎月50,000円購入する積立投資をした場合、実質利回り165%を超えます。

出典:Nikkei 225 Index – 67 Year Historical Chart

1990年12月28日に終値1口23,848.71円で売却した場合、評価額は12,610,000円(1,261万円)です。そこから手数料・税金20%差し引き、1,000万円となり、実質利回り165%超です(笑)

600万円を一括投資をした場合、評価額2,015万円(手取り1,610万円)。実質利回り265%超です(笑)

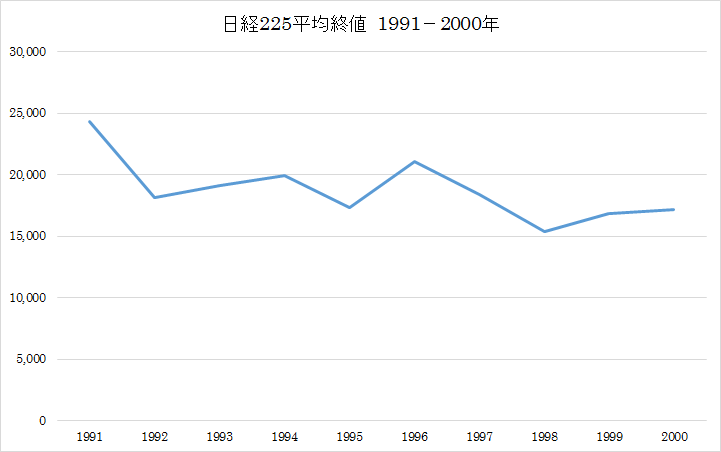

日経225平均終値 1991~2000年

次のグラフのように1991年からであれば、日経平均指数に連動するインデックスに毎月50,000円購入する積立投資をした場合、実質利回り-15%です。

出典:Nikkei 225 Index – 67 Year Historical Chart

2000年12月29日に終値1口13,785.69円で売却した場合、評価額は5,120,000円(512万円)です。そこから手数料を差し引き、実質利回り-15%です(泣)

600万円を一括投資をした場合、評価額337万円(手取り335万円)。実質利回り-45%超です(泣)

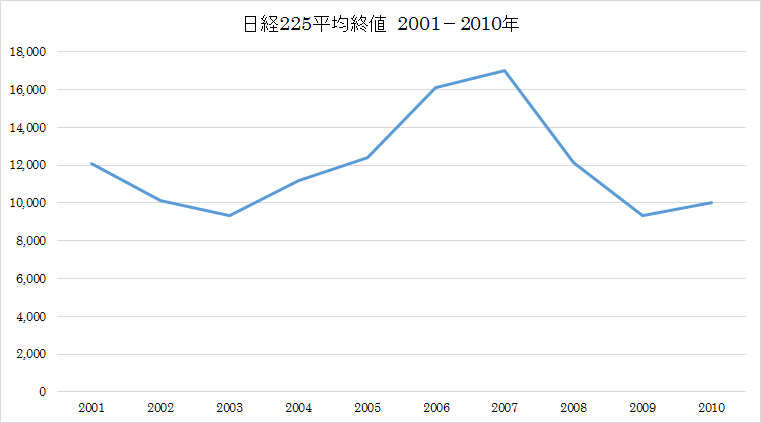

日経225平均終値 2001~2010年

次のグラフのように2001年からであれば、日経平均指数に連動するインデックスに毎月50,000円購入する積立投資をした場合、実質利回り-8%です。

出典:Nikkei 225 Index – 67 Year Historical Chart

2010年12月30日に終値1口10,228.92円で売却した場合、評価額は5,190,000円(518万円)です。そこから手数料を差し引き、実質利回り-8%です(泣)

600万円を一括投資をした場合、評価額448万円(手取り447万円)実質利回り-25%です(泣)

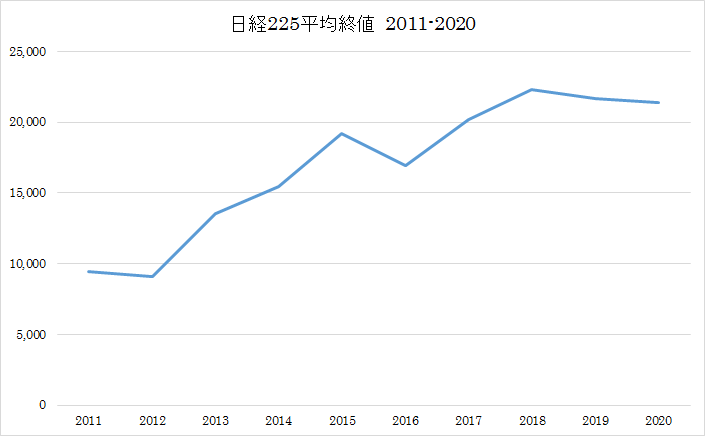

日経225平均終値 2011~2020年

次のグラフのように2011年からであれば、日経平均指数に連動するインデックスに毎月50,000円購入する積立投資をした場合、実質利回り34%です。

出典:Nikkei 225 Index – 67 Year Historical Chart

2020年6月30日に終値1口22,288.14円で売却した場合、評価額は9,530,000円(953万円)です。そこから手数料・20%の税金を差し引き、実質利回り34%です(笑)

600万円を一括投資をした場合、評価額1,233万円(手取り985万円)実質利回り73%です(笑)

日経225平均終値 まとめ

その10年間の期間によって、実質利回りがマイナスになることもあれば、爆益を出せることもありました。20年間は積立投資をしないと、損してしまうことが分かりました。

余裕資金で、投資をしましょう!

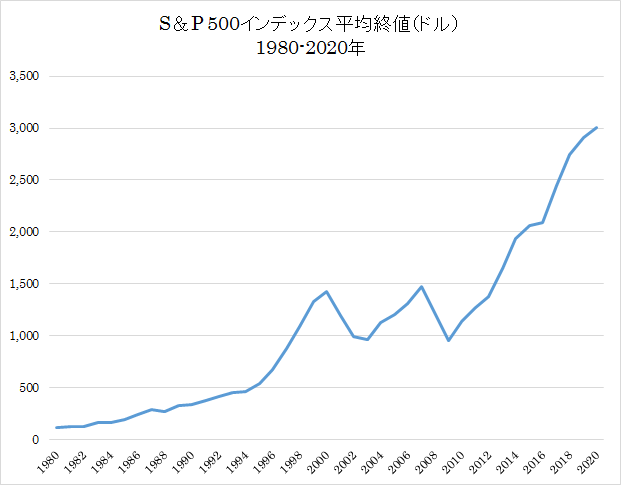

S&P500インデックス平均終値(ドル)・(円換算)

S&P500インデックスは、米国の主要な上場企業500社の株価をもとに算出されており、その時価総額は米国株式市場全体の約80%を占めるまでです。

おすすめのS&P500に連動するインデックスファンドは、2つです!

❶SBI・バンガード・S&P500インデックス・ファンド

❷eMAXIS Slim 米国株式(S&P500)

出典:S&P 500 Index – 90 Year Historical Chart

1980年から2020年まで何十倍にも上がっていますが、仮に、2000年から2010年の10年間でドルコスト平均法によりつみたて投資をした場合、元本割れをしてしまいます。

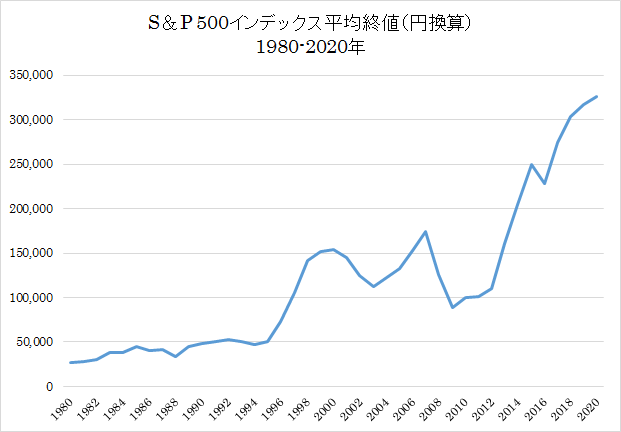

出典:S&P 500 Index – 90 Year Historical Chart

ここで気を付けておきたいのが、米ドルベースと円ベースではパフォーマンスが少し変わることです。

円で生活する日本人は、円高(1ドル=100円→1ドル=90円)になれば、同じ1ドルでも10円安い90円で投資することができます。

そのため、S&P500の評価額が変わらなくても、円高から円安になるだけで、(1ドル=90円→110円)円換算だと、10万ドル評価額(900万円で購入)が、同じ10万ドルですが、1100万円に換金することができます

極端な話ですが、200万円の売却益が生じます!

しかし、逆も起こります!

実際2007年、ドルベースよりも数年前から値上がりが激しかったが、急激に下がっていることがわかります。2007年から2009年に投資した場合、円ベースの方が、ドルよりも損していることになります。

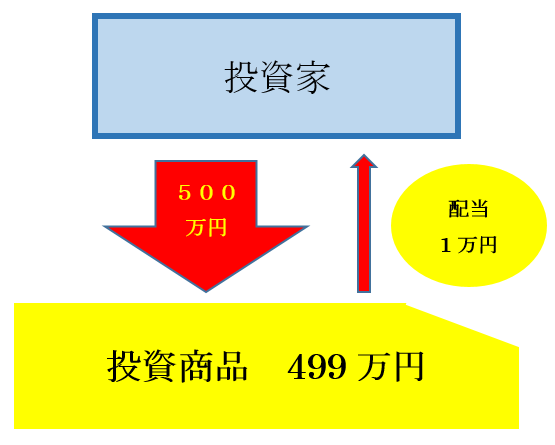

4.毎月分配型の罠

毎月分配型というのは、利益が出ていようが、いなかろうが、毎月分配されるという仕組みになります。

※利益が必ずしも出ているという訳ではないので注意しましょう

さらに、運用利益額が伸び悩むリスクが高い

運用資金が多い方が、運用利益が出ます。毎月分配していたら、不調な時に、資産が目減りして、500万円が400万円になってから利回りが良くなったとします。

400万円×0.04=16万円の利益ですが、そのまま500万円を投資していた場合には、500万年×0.04=20万円の利益です。

4万円の利益(機会)損失になります。

例えば、500万円投資した場合、

2025年1月 10,000円配当を貰う

運用資金は499万円になる

2月 10,000円配当を貰う

運用資金が498万円になる

景気不調により、利益0

2029年12月 10,000円配当を貰う

運用資金が440万円

景気好調により、年利8%

2030年1月 運用資金が1ヶ月で約3万円増える

10,000円の配当を貰う

運用資金が442万円になる

ところが、

運用資金が500万円のままであれば、

3万3,000円増えます

2年間その8%の高利回りが続いた場合、

毎月分配型 → +約49万円+24万(毎月分配分)

=+約73万円

そのまま運用型→+約85万円

約12万円の利益損失になります。

つまり、毎月分配型自体が効率が悪く、

リスクになります。

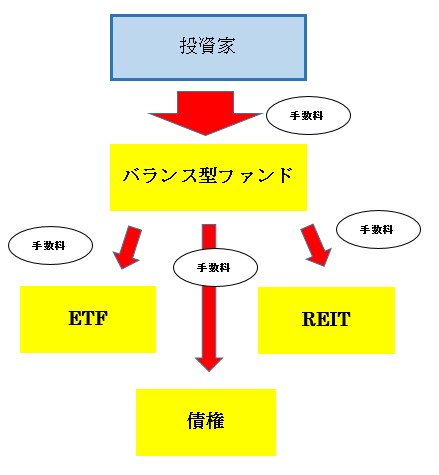

5.バランス型ファンド投資の高手数料と投資先不明&迷走リスク

バランス型ファンドは、他のファンドに投資をし、分散投資をプロに任せられるというものになります。これにより、時間がかからず、勉強してなくても、無難なファンドに投資できるというメリットはもちろんあります。

一方で、

ファンド側は投資先を選ぶ人たちの人件費を手数料として受け取ります。その結果、手数料が自分で選ぶよりも高くなってしまうデメリットがあります。

投資家は、下のようにそれぞれの投資先に支払う手数料に加えて、バランス型ファンド向けに支払うお金(手数料)が発生してしまいます。

さらに、

バランス型ファンドのメリットとして話した投資先を選ぶのに時間がかからない点についてですが、私はデメリットにもなり得ると思います。

確かに時間がない人にとっては、大変便利なのですが、「投資はあくまで最後は自己責任」なんです。つまり、無難な投資先であっても、何が起こるかはプロにも分かりません。

きつい言葉かもしれませんが、ファンド分散投資も組めない知識量であれば、投資は危険と言わざるを得ません。100円〜1,000円で買えるファンドに適当に選んで投資した方が将来、変な相場が来ても対応できる力が身につくと思います。

私はそう思います。結局は、当時のプロの人たちも自己責任ですよというスタンスです。

証券会社の人が言っていましたが、「お客様に〇〇投資先を勧める際は、必ず、私どもの〇〇手法を理解してもらいます。」と

それはなぜか?

あくまで、お客様が選んだ〇〇手法だとする必要があるからです。私たちプロは、お客様に提案しただけで、こちらには責任がないというスタンスなんです。

中身が分かっていないものに、投資して、失敗しても、責任を取るのは自分です。それなら、少しぐらい勉強して少しの手間をかけて、投資先を選ぶのを楽しんではいかがでしょうか?

バランス型の大きなデメリットは、ファンドごとに買い増し(下がった時などに何時もより多く買うこと)や売ることができないことです。

先ほどの話にもつながりますが、このファンドやばいと思っても、それだけリスクヘッジで一度お金を引き出して、投資を止めることができません。

引き出す時は全部になってしまいます。

★バランスファンド投資失敗!食べ放題編小説(笑)

例えると、こんな感じ↓

3人でおいしい食べ放題に行っていました

A「あそこにあるステーキ美味しいんだよ」

B「めっちゃ分かるー!」

A「よし、持ってこよう」

B「あっ ちょっと! 俺のも!」

A「うめぇー!」

B「調子出てきたな!こっからが本番だ!」

A「だなっ! Cは、行かないのか?!」

C「ごめん…。お腹一杯になってきた。」

A.B「おい!まじかよ?俺らまだ行けるぞ!勘弁してくれよー!」

C「ごめん…やばいトイレ行きたい。行ってくる」

A.B「おっ おい!」

店員:「お客様、失礼ですが、全員食べ放題は途中退席で、会計なさいますか?」

A「いや、違います。」

C「トイレに行きたくて、」

店員「申し訳ありませんが、トイレは外にあり、1人だけ外に出られる場合でも、全員会計を済ませて、退出していただく必要があります。」

C「えっ!うそだろ!」

A.B「おまえ、最初店員さんが言ってたのスマホずっと見てて聞いてなかったろ笑」

A.B「しゃーない!Cもやばそうだ笑」

A.B「帰るぞ!会計だ。Cは先にトイレな。また来ればええよ」

C「すまん! ダダダダダダダ!」

A.B「あいつ、はやっ!笑笑」

店員「…では、レシートとカードの控えです。ご迷惑おかけしました。ありがとうございました!またのご来店をお待ちしております。(お辞儀)」

ってな感じです。こんな店はありませんが、1人でようとしたら、全員でなければいけないということです。

面白かったですかね?(笑)

好調なファンドからもお金を引き出さなくてはいけないので、もし、一つ好調なものがあって、これから伸びそうなものがあった時に、それからもお金を引き出すのは、悔しいですよね!

これも大きなデメリットの一つ、もしかしたら、一番のデメリットかもしれません。

●まとめ

❶金融系の銀行・保険・証券や、不動産などの営業マンのほとんどが高い手数料をとるハンターであると覚えておきましょう。

※補足:営業マン本人がダメというより、組織に所属してしまうと、個人個人は良い人でも、その人の会社員としての役割があるので、心を鬼にしている方が多いのではないでえしょうか。

❷FXの勧誘する人たちは、誰かの損失で収入を得ている人たちです。

❸つみたてする時は、長い目で見て、絶対に引き出さないお金で運用を始めましょう!

❹毎月分配型は複利(運用益を再投資する方法)ではないので、効率が悪い。

❺バランス型ファンドは手数料が高い・投資先が不明になりがち・1つのファンドのリスクによって、引き出す時に全てのファンドが巻き添いになってしまう

本日も最後まで読んでいただき、ありがとうございました。