「投資商品の種類」のおすすめ度

①:まずは100円で投資を経験してみる

②:資産総額1,000万円から本格的に

重要度

節約効果

生活お役立度

絶対的必要度

資産運用の間違いないやり方について、話していきます!

まず結論から、

⑴資産運用は、10,000,000円(一千万円)から始める

- 支出を減らして、貯金を増やす

- 収入源を増やして、貯金を増やす

- 毎月100〜1,000円で積立て投資を経験する

- 貯金を1,000万円まで貯める

- 貯めた1,000万円を資産運用500万円と貯金500万円の2つに分ける

- 積立て金額はそのまま同じ金額で積立てを続け、資産運用500万円分は、不況と呼ばれる暴落が毎日ニュースで言われたら、10回ぐらいに分けて、短期的に買い増ししていく。

⑵今こそ資産形成を始めましょう!

●資産形成・運用の目的

- 贅沢な旅行の準備金(100万円)

- 欲しいものの購入費用

- プレゼント費用

- プロポーズ費用

- 結婚諸費用(100万円ほど)

- 結婚式費用(200万円ほど)

- 子供の教育費(1人900万円)

- 子供の大学費用(1人500万円超)

- (★割安な)住宅購入費用

- 老後生活費用

などが挙げられます。

目的を大切にして、資産形成を始めましょう!

●知らないと損する投資商品と投資方法の常識

○投資商品

1.定期預金・現金預金

超ローリスク・ローリターン

元本割れのリスクはありませんが、2020年現在、利息は最大0.3%(オリックス銀行、5年定期)500万円を定期預金に預けたら、1年で、+1.5万円増えます!

5年複利で計算した場合、

- 1年目:500万円×1.003=501.5万円

- 2年目:501.5万円×1.003≒503万円

- 3年目:503万円×1.003≒504.51万円

- 4年目:504.5万円×1.003≒506万円

- 5年目:506万円×1.003≒507.55万円

定期預金に預けたら、5年で5,075,451円

ちなみに、毎年、利息受取り型の単利よりも451円だけ高いです。振込、引落手数料1回分ぐらいは稼げましたね(笑)

5年間で+7.5万円リターンはどうでしょうか?私は少ないと思います。やらないよりマシと言ったところでしょうか。

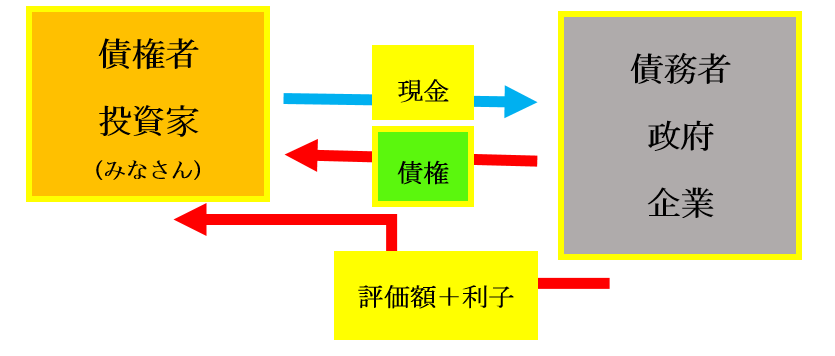

2.国債

超ローリスク・ローリターン

デフレに強い→物の価値が下がっても、国に貸している金額は変わらないので、以前と変わらない国債収入で、以前より安いもの・サービスを購入できる。

国債とは、国が発行する債権のこと。

※お金を貸す人を債権者と言い、お金を返す義務がある人を債務者と言います。お金を貸して、その対価として、利子を得るものになります。

国債は、国が保証しているものなので、99%保護されています。残りの1%は、国が破綻すると、円の価値がなくなることによるものです。

2020年現在、利子が0.05%となっています。

1年間で500万円×0.0005=5,002,500円となり、+2,500円増えたことになります。保証されているとはいえ、少ないです。

3.社債

社債とは、会社が資金調達を目的として、投資家からの出資を受けて、代わりに投資家に債権を発行し、利子を支払うものです。

※金利が上がると、債権価格は下がる

※金利が下がると、債権価格は上がる

3つのリスクデメリット

❶倒産リスク

❷価格変動リスク(安定はしているが、元本保証ではない)

❸為替リスク(円安なら良いが、円高になれば、円換算で下落してしまう)

「2.国債と、3.社債」をまとめた安定したおすすめのファンドが、「米国総合債権ファンド(AGG)」7,000個の優良債権の詰め合わせ商品!

3.個人年金保険、積立生命保険(保険会社提供)

ローリスク・ミドルリターン

個人年金保険とは、アフラックやソニー損保、などの保険会社が提供しているものです。

保険会社に、私的な年金として保険料を支払い、積立てし、定年後毎年、受け取れるものになります。

積立生命保険は、毎月一定額生命保険料を収めることで、将来数百〜千万円受け取れると言ったものになります。

※積立生命保険は、生命保険+投資信託+高額な手数料≒ ぼったくり投資信託(生命保険はおまけ)

日本の大手保険会社の商品のほとんどが、必要のない保険てあり、ぼったくりの手数料を請求してきます。この手の手数料ハンターには、気を付けましょう!

毎月の保険の支払いで、貧乏になっては、いつ幸せと感じれば良いのか分かりませんね。

例えば、こんな人生はどうですか?

現在:保険の支払いでお金の余裕がない

30年後:病気にかかった→お金をもらえる→働けなくなったため、貧乏な生活のまま、いつも通りのお金が入ってきたとしても、自由に遊びにもいけない。

35年後:少し体調も良くなったが、以前ほど身体が思うように動かず、遊びの幅が制限されてしまう。

60年後:そうこうしているうちに、寝たきりの生活へ

どうですか?

老後のことを考えるのも良いですが、人生で一番若い今日という日を全力で楽しむのも大切です!

5.純金積立

ローリスク・ミドルリターン

株や債権などに比べて価値がなくなるというリスクが少ない。

一方で、リターンが少ないです。

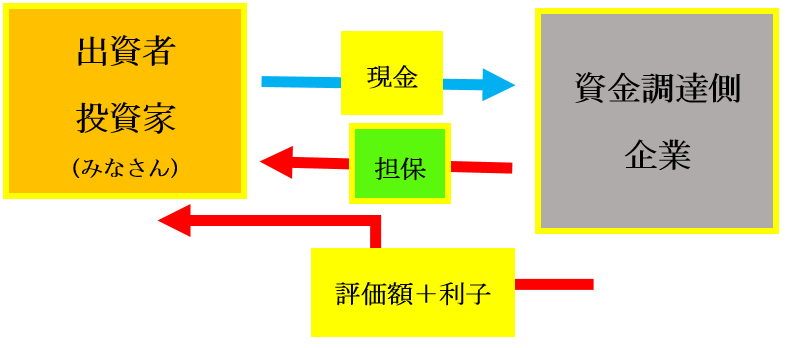

6.ソーシャルレンディング

ハイリスク・ミドルリターン

従来、出資者(投資家)と資金調達を希望する側との間には、金融機関が存在していました。この場合だと、金融機関側に貸出先の選定(安全性の評価など)人件費が嵩み手数料が増えてしまいます。

しかし、このソーシャルレンディングでは、インターネット上でソーシャルレンディング会社が出資者と資金調達希望者を結びつける仕組みです。

ただ、仕組みが大きく変わっているかというとそうではありません。ソーシャルレンディング会社が選定を行いますが、選定後の出資先は知らされることはありません。貸金業法という法律に触れないためです。お金を人に貸す事業は、登録が必要になります。

お互いに匿名だから、ソーシャルレンディング会社は、お金を貸す事業の資格を持たずして、事実上の貸付事業を行えます。

裏を返せば、どこに出資しているのかも分からず、ソーシャルレンディング会社にお金を貸す出資先の選定から、担保の価値判断まで全てを委ねることになります。

担保があるから安心とされがちですが、担保の価値を見誤ってしまえば、不良債権になります。透明性は現段階では、ないなので、ハイリスクミドルリターン商品と言えるのでなないでしょうか?

クラウドファンディングとよく同じものにされますが、物やサービスに出資するのが、クラウドファンディングであり、金融商品に出資するのが、ソーシャルレンディングとなります。

7.太陽光発電

ハイリスク・ミドルリターン

太陽光で発電した電気を売る投資法です。この投資法で利益を出していくのはなかなか難しいでしょう!

田舎の山林の中に太陽光発電は設置れるため、数十年後、土地も数十年後の太陽光パネル自体も資産価値がなくなってしまいます。タダでも買い手がいない状態になりかねないです

また、太陽光パネルの担保価値ががないことです。3,000万円の太陽光発電投資をして、土地800万円+太陽光パネル2,200万円の場合、担保となるのが土地の800万円だけ!!

太陽光パネル2,200万円は、多くの銀行からしたら太陽光パネルは減価償却する(資産価値が減る)ため最後にはゼロになり、担保価値がないと判断されます。(マイホームの考え方と一緒です)

そうすると、良い物件を見つけて、不動産投資をしようと思っても、担保になるものの価値がが少なすぎて、銀行から新しくお金を借りられなくなってしまいます。

これを信用毀損と言います。

8.外貨預金

ハイリスク・ミドル〜ハイリターン

円ではなく、ドルやユーロといった他の外貨で預金を行うものです。日本より金利の高いドルやユーロで預金することで、数%高い利息が受け取れるメリットがあります。

ただ、為替手数料もバカにはできませんし、為替変動リスクもあります。

100円の円安の時に外貨預金を始め、90円の円高の時に、外貨預金から引き出せば、1ドル10円損していることになります

1,000,000円(100万円)預けていれば、1,000,000円⇨10,000ドルで預けて、引き出す時に、10,000ドル⇨900,000円になります。

このように、為替手数料のほかに、100,000円損をすることもあります。

円安になるまで待てば良いのですが、どのくらい時間がかかるかは、その時の情勢次第です。資産運用には向いていないかもしれません。

しかし、資産のリスク分散には最適です。例えば、円高/ドル安の時に外貨預金すれば、100円⇨1ドル = 1,000,000円⇨10,000ドル

円の価値が暴落して、円安/ドル高になれば、日本国内のものやサービスの価格がインフレ(上昇)し、1.5倍に上がっても、その時に、外貨預金からお金を引き出せば、1ドル⇨150円 = 10,000ドル⇨1,500,000円

100万円が150万円になり、インフレに対応することが可能となります。

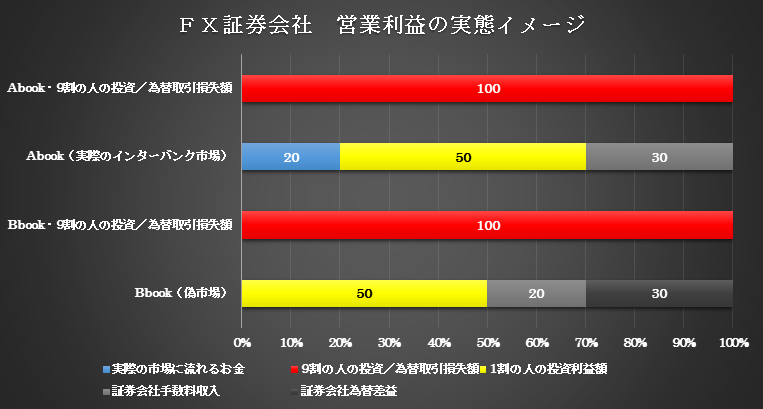

9.FX(為替差益)

超ハイリスク・超ハイリターン

この外貨預金を応用したのが、FXという投資法となりますが、基本的に短中期取引が中心で、誰かが得している分、損している人が必ずいるという構造になります。

爆益も出る分、大損も出ます。そして、結果的に、大半の口座が実際の外国為替インターバンク市場を介さないため、大損した分、その口座がある証券会社の利益となります。

では、なぜ、実際のインターバンク市場を介さない口座が多いかというと、大損する人の合計金額の方が大きいからです。

証券会社の利益は、取引手数料+(大損している人の合計金額➖利益を出している人の合計金額)となります。

結果的には、そうです。直接的な意味は、取引手数料と為替差益で利益を得ていくものになりますが、イメージとして下のように覚えておいて良いです

Abook:実際のインターバンク市場を介して、証券会社利益は取引手数料がほとんどになります。

Bbook:投資家から注文を受けて、実際の取引を行うまで時差があるので、実際の取引を介さないという(偽市場)というイメージを持ってください。(正確な意味は調べてみてください)

ではなぜ、Bbookという手法があるかというと、儲かるからです。上のグラフのように、証券会社の利益はAbookより多いイメージになります。その分、Abookは証券会社の手数料が高くなります。

また、9割の人の損失額・為替取引損失額がそのまま証券会社や為替差益を設けた人の儲けとなります。つまり、FXは大損している人の合計金額が多ければ多いほど、儲かる仕組みです。

10.仮想通貨(ビットコイン)

超ハイリスク・超ハイリターン

ビットコイン(BTC)は、ブロックチェーンで動くデジタルマネーです。

ブロックチェーンはコピーや偽造が事実上不可能です。ビットコインは世界中のコンピューターを使って、計算されています。

ビットコインネットワークの51%以上の計算力を手に入れられれば、データの改ざんをできます。しかし、その為には、数十億~数百億でコンピューターを用意して、1時間約8,000万円分の電気代が必要です。

しかも、それだけやって成功するかは分からないです。つまり、事実上の不可能といえます。

※ビットコインの地位が確立してきました。

他の通貨は詐欺が多いので、お勧めしません。

※値上がりするかは分かりません。

資金の余裕のある方におすすめします。

11.不動産投資

ハイリスク・ハイリターン

不動産投資は、売却益(キャピタルゲイン)と家賃収入(インカムゲイン)の収入になります。

投資資金は500万円~必要となります。

※節税・年金代わりに購入してはいけない。

★とにかく、相場より安く買うことが大事!

例えば、1億円の家があって、購入後すぐに1億5,000万円で売却出来れば、借金しても買うべきです。

逆に、500万円の古屋を購入した場合、そのあと、誰も入居する人が現れず、50万円でしか売れなかった場合、450万円+固定資産税+土地代で損してしまいます。

必ず、勉強(不動産の本や、さまざまなブログジャンル)を見て、知識を入れることで騙されにくくなります。

※業者が行うセミナーは☓

※ワンルームマンションは☓

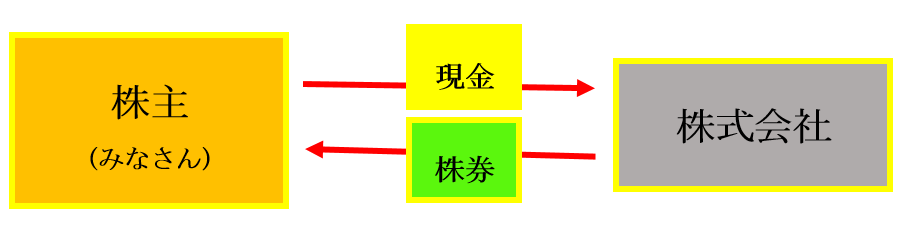

12.株式投資

ハイリスク・ハイリターン

株式会社は資金調達のために、株式(株券)を発行します

みなさんのような株主が成長しそうな会社と判断して、株を購入し、企業へ出資する形になります。

株式を持つことで、企業から配当金を貰えます。また、ただ単に、それぞれの企業の株を買うだけではなく、

ファンドに投資して、さまざまな詰め合わせ商品の平均株価に投資をして、上がれば、その分売却益を受けられるものもあります。

○投資方法

1.ロボアドバイザー

ロボアドバイザーとは、FPなどの専門家と呼ばれる方々の代わりに、ネットでいくつかの質問に答えると最適な投資商品の組み合わせを提案してくれるものになります。

手数料が1%前後なので、手数料0.2%前後のETF(ネット注文投資信託)の方が断然お得ですね

2.iDeCo・ヘッジファンド

・ヘッジファンド

さまざまな取引手法を駆使して市場が上がっても、下がっても必ず利益が出ることを目的とした(絶対収益追求型)ファンドです。

ヘッジとは、直訳すると「避ける」という意味で、相場が下がった時に資産が減るのを避けるといったところから由来します。

一般的に、大口投資家のみを対象としており、収入や資産が数千万円〜数億円必要とされています。

※現金化できる期間があらかじめ決められており、解約できる時期も決められています。

※投資した中身も明かされることはありません。

手数料は高く、運用手数料(運用資産に対してかかる手数料)と運用報酬(運用で出た利益に対してかかる手数料)が引かれます。

本物のヘッジファンドに投資するには、最低でも1,000万円以上は必要になります。類似の絶対収益追求型の投資信託はありますが、おすすめはしません。

・iDeCo(個人型確定拠出年金)

個人的に積み立てる年金の制度で、60歳まで引き出すことはできないシステムです。

節税と資産運用効果があり、企業年金に入っている場合、年収350万円の方は、毎月1万円の積み立てで、年間2万円の節税効果があります!

年収500万円の方が、毎月1万円積み立てた場合、年間約2.4万円の節税効果があります

※口座開設手数料が27,777円かかります。

※運用益に対しては非課税とされていますが、引き出す時に課税されます。これは、国民・企業年金も同じです。

iDeCoは、節税メリットと資産運用効果があるものの、60年間引き出せないので、絶対に老後の資金にするという金額のみを、積み立てる必要があります。

3.投資信託・ETF・REIT・NISA

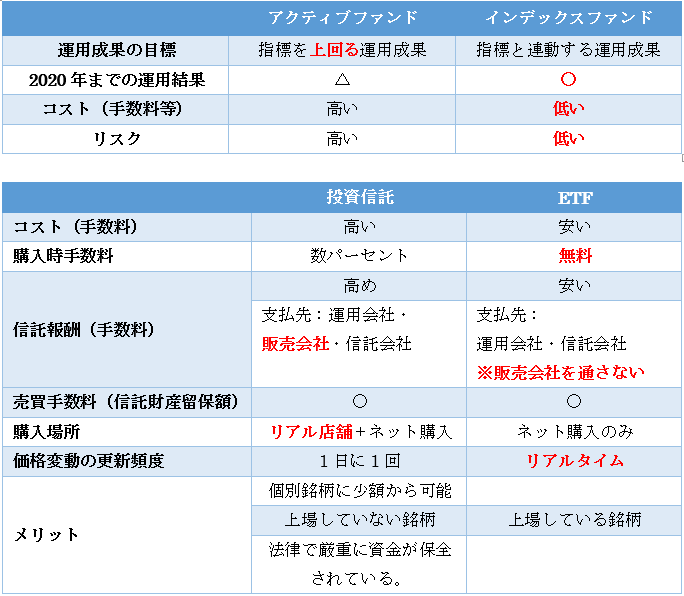

・アクティブファンド VS インデックスファンド

アクティブファンドは、インデックスファンドより良い運用成果を目指しているが、高い手数料から、上回ったことはありません。

・投資信託 VS ETF

ETF:上場投資信託で、日経平均株価などに連動する運用成果を目指している

近年、投資信託でも割安な信託報酬(ETFは、販売会社を通さなくて良いため、安い)の商品が出てきたが、ETFよりは割高となっています

投資信託は、1日1回の価格変動だが、ETFはリアルタイムとなっています。

・REIT(リート)

REITとは、不動産投資信託と思ってもらって良いです

投資家から資金を集めて、不動産に投資し、家賃収入や売却益から配当金だす仕組みです。世界の株式市場に対して、REITの市場規模は3%ほどです。

●6種類あります

①住宅REIT:居住用のマンション

安定した入居率・利回り

②オフィスREIT:最大の市場規模

利回りが景気の波に左右されやすい

③ホテルREIT:観光客が増えれば、好調になる

④商業施設REIT:売り上げが伸び悩んでいる

⑤物流REIT:配送業が伸びており、倉庫拡大で好調

⑥ヘルスケアREIT:高齢者向けのシニア住宅

景気の波を受けにくい、年金収入は変わらないため

投資法①:J -REIT60以上ある個別銘柄を自分で選ぶ(J-REIT:日本のREIT)

投資法②:J-REIT全体の指数に連動したインデックスファンド

投資法③:米国REIT→YR

投資法④:世界のREIT(日本除く)

→たわらノーロード先進国リート

※ノーロード:販売手数料無料

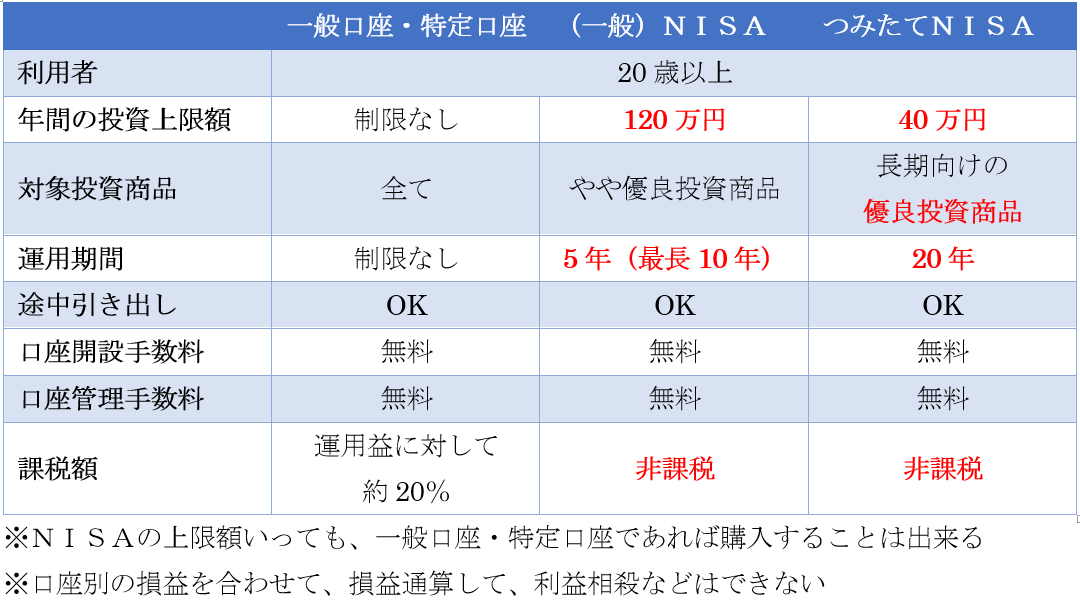

・(一般)NISA VS つみたてNISA

(一般)NISAとつみたてNISAの最も違う点は、2つあります。

1つは、投資上限額が一般的なNISAの方が多いことと、

もう1つは、運用期間がつみたてNISAの方が長いことです。

※意外な共通点は、どちらもつみたて可能ということです。

つみたてNISAは始めていきましょう!

★時間分散(積立)と資産分散(ポートフォリオ)

時間分散:積み立てていくことで、価格の変動リスクを最小限にすることが出来る投資法です。

資産分散:さまざまな投資商品に分けて、投資することで、一つの投資商品が損失を出しても、他の投資商品で利益が出ているので、トータルで損失を出さないようにする投資法です。

資産分散≒アセットアロケーション(資産配分)≒ポートフォリオ≒オルタナティブ商品≒詰み合わせ商品

この投資法を、導入しないとかなりリスクの高い投資・資金管理になってしまうので、必ず採用することをおすすめします。

本日も最後まで読んでいただき、ありがとうございました。