「無駄な保険」のおすすめ度

①:貯蓄型生命保険は無駄

②:医療・がん保険は無駄

重要度

節約効果

生活お役立度

絶対的必要度

★保険のそもそもの仕組み

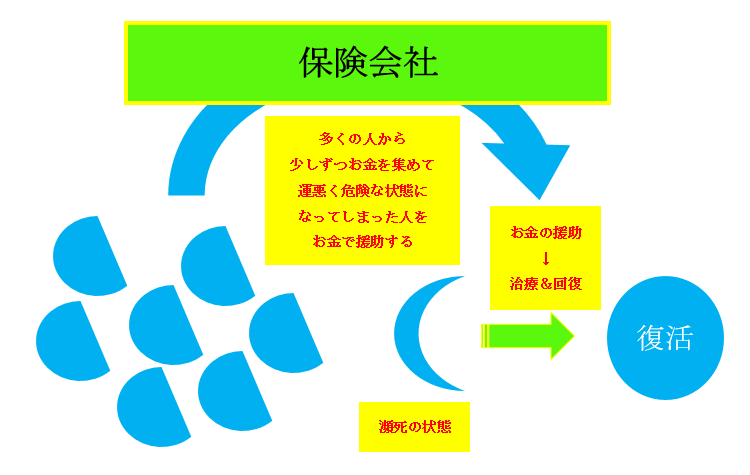

①保険の原理

保険の原理は、みなさんのような多くの人から、少しずつお金を集めて、確率は低いけど、運悪く事故が起こってしまった人をお金で援助するというものです。

保険契約者の中から、多くの人のお金から少しずつお金を集めて、確率が低い事故にあった契約者をお金で助けます。

すると、事故を被った契約者はみんなからお金を少しずつもらえて、お金の面で得します。ただ、多くのみなさんのような大事故を起こさない・起きない契約者は、損をして終わります。

でも、それが幸せな状態です!なぜなら、大きな事故や問題はなく、幸せに暮らせている状態だからです。

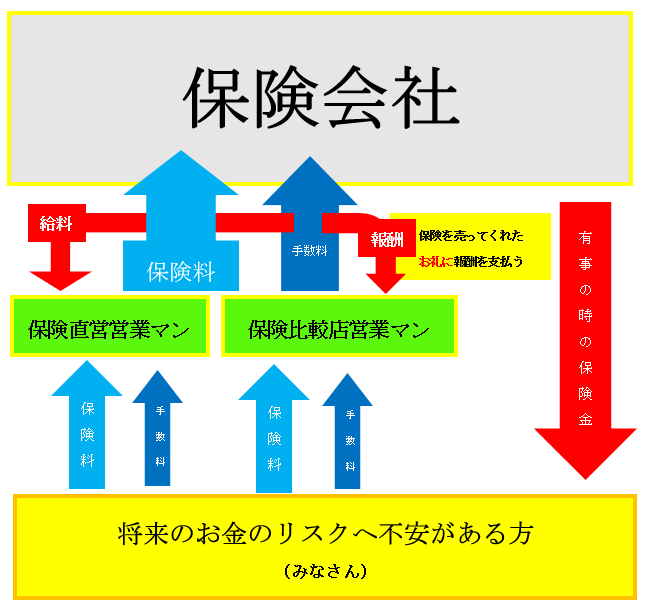

しかし、保険業界が儲けるために、月に万単位の支出をさせて、そこから高い手数料をとるといった経営方針を掲げているところがあります。

②保険の仕組み

保険会社と契約者(みなさん)との関係は次のようになります。

お金のリスクへの不安がある方(みなさん)が保険営業マンを介して、保険会社の保険商品を買うという流れになります。

その保険商品に支払うお金の中に「保険料」に加えて「手数料」が含まれています。これは、保険営業マンの給料だったり、保険比較代理店への報酬になっています。

契約者(みなさん)に何か事故が起きれば、その運の悪かった方に対して、保険金が支払われます。

ぼったくりの保険は手数料を高くして、販売している営業マンや会社の利益を高くしようとします!

利益率が高すぎる保険の営業マンは必要のない保険料を販売して、高い手数料をとります。

●必要のない解約して良い保険

★日本の社会保険最強!+約100万円貯金

医療保険

❶健康保険;会社員が会社を通じて加入

❷国民健康保険(こくほ):事業主が加入

❶or❷の年金を納めて、そこから

おおまかに次の4種類の保険を受け取れます。

★医療費3割負担(国が7割負担)

★高額療養費制度:月間の病院代が約10万以上はかからない。

→手術費100万円でも一時的に支払はするが、後で、90万ほど戻ってくる

★傷病手当金:業務外の理由による病気やけがの療養のための休養+連続3日休業(休日含む)+4日以上就業不能だった+有休消化後で給与の支払いがない

→最大期間:1年6か月、だいたい前年の月収の3分の2もらえる

例)月収25万円(ボーナス含む)×2/3=16万円もらえる

★出産育児一時金:42万円

年金保険

❶国民年金:基礎年金(払う金額ももらえる金額も一律)

❷厚生年金:国民年金に上乗せして加入

→会社員は両方(強制)加入

❶+❷or❶の年金を納めて、

次の3種類の保険を受け取れます。

★老齢基礎年金:65歳~もらえる?一般的な年金

所得の6割支給→数十年後には3割にまで激減のリスクあり

月20万円✖0.6=12万円→20✖0.3=6万円

※10年以上払えばもらえる

★障害基礎年金+障害厚生年金:病気やけがで1年6か月以上後でも障害が残った時にもらえる

会社員が両方もらうためには、初診日が退職日より前であること

①障害基礎年金は、1~3級に分類されます

1級:1人では絶対、日常生活すら送れない人

→977,125円(781,700円×1.25)+(224,900円×2人目までの子供の数)+(75,000×3人目以降の子供の数)

2級:一人でできることもあるが、日常生活すら送れない人

→781,700円+(224,900円×2人目までの子供の数)+(75,000×3人目以降の子供の数)

3級:日常生活は送れるが、労働が不可能な人

→0円

②障害厚生年金(会社員用)

報酬比例=一般厚生年金期間÷厚生年金保険計×300

1級:一般厚生年金期間÷厚生年金保険計×300×1.25+配偶者加給年金224,900円

2級:一般厚生年金期間÷厚生年金保険計×300+配偶者加給年金224,900円

3級:一般厚生年金期間÷厚生年金保険計×300(最低586,300円)

+α:軽度の後遺症かつ5年以内に治癒→障害手当(一時)金(一般厚生年金期間÷厚生年金保険計×300×2(最低1,172,600円))

※ねんきん定期便:厚生年金保険と一般厚生年金期間が確認できます。

→誕生月の前月に届きます

○障害基礎年金+障害厚生年金

→会社員の方であれば、年間200万円は受け取れるとみておくべき。

月収にすると16万円。

★遺族基礎年金+遺族厚生年金:加入者が死亡した時に残された妻や子供に払われる

①遺族基礎年金

対象者:子供のいる配偶者+18歳未満の子供

支給額;毎年781,700円+(224,900円×2人目までの子供の数)+(75,000×3人目以降の子供の数)

例)母、幼児2人の3人家族の場合:781,700円+224,900円×2=1,231,500円

月収に換算すると、102,625円です。

②遺族厚生年金(会社員用)

対象者:

1.被保険者が死亡した時傷病がもとで初心の日から5年以内に死亡した時。

2.老齢厚生年金の受給資格期間が25年以上あるものが死亡した時。

支給額:平均月収が25万円で、子供が2人の場合、約13万円もらえる

労働保険

❶雇用保険(失業保険)

失業給付金:就職できる状態&就職する意思がある失業者に支払われる給付金。

退職前の6ヶ月間の給与(額面)平均の60%もらえる

例)25万円であれば、月収15万円もらえます。

❷労災保険(事業主でも危険な仕事の場合特別加入できる)

対象者:仕事上でケガや病気にかかった時。

・入院費等100%全額補償

・収入の80%が補償される

以上の手厚い保険があるので、あとは、生活防衛費3か月分~半年分の約100万円があれば、ほとんどの有事の事態に対処できます。

❶お金が返ってくる貯蓄型の保険

以下の貯蓄型の保険は、

掛捨て保険+高い手数料の投資信託の組み合わせです

投資信託を積み立て方式でやっていれば、30年の期間で損することは考えにくいです。

そこで、損するようなことがあれば、生命保険会社も投資信託に失敗しているきけんせいだってあります。

ここで、覚えておいてもらいたいのが、絶対安全な投資信託はないということです。

1.払ったお金が戻ってくる生命保険

これは、掛捨ての生命保険料+高い手数料の投資信託を合わせた商品なので、ダメ絶対!

掛捨ての生命保険料のみで良い。

投資信託をするのであれば、自分でもっとマシな投資を選ぶことができます。

※生命保険の投資信託が元本保証されているものではありません。

→投資信託で失敗すれば、倒産したりして、支払われない危険性もあります。

2.個人年金保険

これは、高い手数料の投資信託なので、ダメ絶対!

掛捨ての生命保険料のみで良い。

生命保険であっても、支払われない危険性もあります。

3.ドル建て終身保険

これは、高い手数料の投資信託なので、ダメ絶対!

掛捨ての生命保険料のみで良い。

生命保険であっても、支払われない危険性もあります。

4.養老保険

これは、高い手数料の投資信託なので、ダメ絶対!

掛捨ての生命保険料のみで良い。

生命保険であっても、支払われない危険性もあります。

❷医療保険

高額療養費制度:月間の病院代が約10万以上はかからない

ので、医療費保険は必要なし!

すでに、日本の最強の社会保険に加入している!

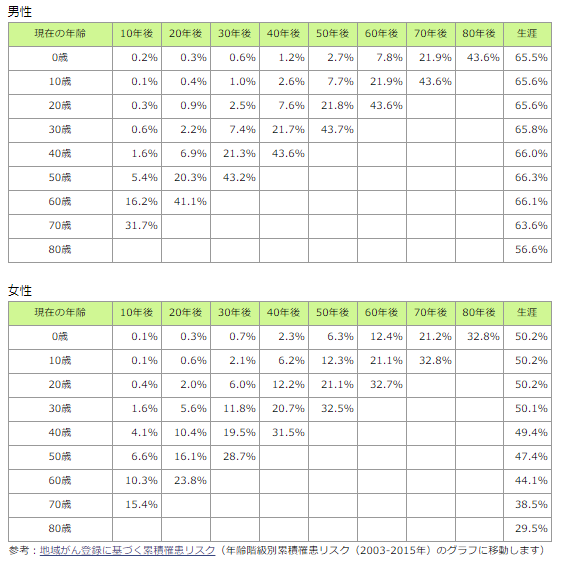

❸がん保険

2人に1人といいますが、

平均寿命約80年の一生のうちに、がんになる人が2人に1人ということです。

若い時になる確率は0.数%程度。

30歳男性が30年後にがんになる(罹患の)確率は7.4%です。

であれば、月の病院代10万円以上かからない高額療養費制度を活用しましょう!ということです!

出典:https://ganjoho.jp/reg_stat/statistics/stat/summary.html

保険の営業マンがする話は、つまりこんな感じの話↓↓

お客様、今は元気だと思いますが、今後がんになるリスクを考えたことはありますか?日本では、(歳をとれば)2人に1人の確立でがんになると言われています。がんになった時に、(月10万円かかる)治療費が高すぎて払えないのは、心苦しくないですか。親が死んだら悲しいでしょう。将来、お客様の子供が(月10万円の)治療費が払いたくても払えないというやるせない気持ちになってしまうかもしれません(確かに(笑))。(治るかは分かりませんが、苦しい治療を続けて)できるだけ長生きしていきましょう!

また、こんな感じの話とも一緒↓↓

お客様、今その(温かい)服着てますけど、これから(歳を取ってから氷河期に突入して)もっともっと寒くなるかもしれませんよ。今のうちに、(私どもの給料のためにも)払っていきましょう(払ってもらえませんか?)!そうすれば、万が一氷河期に突入した時にでも、厚手の服を買えるお金を支給いたします。万が一に備えることで(その服で氷河期に耐えられるかは分かりませんが)金銭的に苦しくて、対策できないなんてことはありません。

❹学資保険

元本保証されている預貯金の方がマシ!

利回り:マイナス~18年間の利回り6%

年利換算にすると、0.5%

→貯金することよりも損することあり

これなら、貯金で十分!

❺所得補償保険

所得補償保険とは、病気やけがで仕事ができなくなった場合の収入減をを補う保険。

精神疾患など多くの人がなる病気は除外されている。

もし、それでも、車の運転手やレジャーを良くするといった危険なことをしている人は、それ専門の保険に加入した方が効果的!

優良保険:収入保障保険とは違います!

→死亡または、高度障害になった場合、残された家族の生活費用を補うもの。

❻解約時の払い済み保険

解約したいというと、良く営業マンから払い済みにすれば、保険料を今後支払わずに、最低限の補償額が減った保険を継続できるというもの。

そもそも、必要のないものにこれ以上保険を支払う必要はない。補償額も減ってるわけなので!

❼ペット保険

本質:医療費を払えないようなら、ペットは買わない方が良い。

そもそも、治療費が高い病気や、慢性疾患は保険適用外。

最安のペット保険で、犬15歳までで78万円以上かかる

※年ごとに保険会社次第で、保険続継不可能と判断される。

犬:年間平均約6万円の診療費がかかる

→生涯診療費:6万円×15年=90万円

●あっても良い地震保険

国が運営している保険なので、一律!

生活再建目的:地震などによる被災者の生活の安定に寄与することを目的としている。

→全損の場合、最大50%の最大1,500万円出る

※マンションの場合は、全壊するケースがほぼない。

→驚異的な10メートル級の津波が来たらだめでしょう。

→その場合、他の家もダメだと思うので、保険金が下りない可能性がある。

もし、全損して、ローンの支払いが不可能になることがあれば、自己破産した方が良いかも。

●騙されるオフショア積立投資

オフショアとは、税金が非常に安い国や地域を指します。

オフショア積立投資:海外のオフショアを活用した保険を使った投資。

オフショアが有利な理由:

❶豊富な金融商品により、高い利回り

❷海外の資産を持てる

全員のブローカーが詐欺まがいではありませんが、日本のブローカーはほとんどがそう。

★セミナーなどで騙される場合

契約者(⇔悪徳ブローカー)⇔悪徳ブローカー⇔IFA(代理店&投資アドバイザー)⇔海外保険会社

・悪徳ブローカーに教えられた無知の悪徳ブローカーがいる

・ぼったくり手数料のIFA・保険会社を紹介してくる

・平均利回り10%程度

→最初の2年間の初期口座維持手数料が7%もかかる

→貯蓄口座は1.5%とかとられる

→最初の2年間は利益0

・翻訳仲介手数料がブローカーにとられる

・税率は日本在住者はかかる

投資初心者が投資をしたいのであれば、次の記事を参考にしてください!

★おすすめの入るべき保険

①掛け捨て収入保障保険(分割支給)

※若い妻子持ちにおすすめ!

手厚い保障が必要な時期には、多くの補償が毎月受け取れる。

→とても合理的な設計となっている。

月2,500円程度(禁煙割引)で自分が死亡した時に家族に毎月10万円を60歳まで受け取れるものです。

例えば、30歳で事故で死亡した場合、毎月10万円×12か月×30年=合計3,600万円もらうことができます。

→28歳から加入していた場合、合計60,000円の支払いで3,600万円分受け取れるものになります。

50歳で死亡した場合は、毎月10万円×12か月×10年=1,200万円もらえます。

→28歳から加入で、毎月2,500円×12か月×22年=合計66万円で1,800万円分受け取れます。

定期死亡保険のような一括で受け取った3,000万円を取り崩していくのは、ストレスになり、早めに浪費をしてしまって、早いうちに全てなくなってしまうことも少なくないです。いや、多いです。

※しかも、毎月受取型の方が、合計額は多いです。

うまく資産運用すれば良いと思うかもしれませんが、いきなりもらってやるのはメンタル的にも技術的にも難しいです。

↓自分の年齢と性別を入れて、簡単に月々の支払額を見積もってみましょう!

②火災保険

大家さんがぼったくり火災保険を借りる人に加入してもらうと、報酬が入ったりするから、割高になりがち(笑)

節約したい方向け

◎楽天損保「リビングアシスト」

◎全労済 「住まいる共済」

◎チューリッヒ少額短期保険「ミニケア」賃貸保険

手厚い保障をしたい方向け

◎損保ジャパン日本興亜

「THE 家財の保険ベーシック型Ⅰ型」

◎楽天損保

「リビングアシスト」しっかり補償プラン

③自動車保険(※対人対物のみ)

自賠責保険:強制保険

被害者に対して、死亡時3,000万円or傷害による損害120万円を支払ってくれる

※車検の時、勝手についてくる。

任意保険:対人対物保険

事故で、被害者を死亡させたりケガさせてしまったor事故で物を壊してしまった時

※車両保険は不要

→加入すると、保険料が年間2~3万円高くなる

→軽い事故に保険を使うと、等級が下がり保険料が上がる

→全損事故の場合、買い換えられる分の保険は出ない

○ネット自動車保険が安い

○契約条件(運転者限定+年齢条件)を見直す

○任意保険に車両保険は不要

④(特約)自転車保険

自転車保険は、安いので、火災保険や自動車保険の特約の形で、契約するべし。

大体の人が、その形で入っている。

本日も最後まで読んでいただき、ありがとうございました。