「資産運用と形成」のおすすめ度

①:毎月1,000円のプチポートフォリオ

②:全世界株式インデックスファンド

③:副業毎月10万円で老後資産5,000万円

重要度

節約効果

生活お役立度

絶対的必要度

1.おすすめの資産運用

資産運用する上で、必ず覚えておいて欲しいことが1つあります!

●●投資をやった方が良いメリットの大きさと●●投資をやったらダメなデメリットの大きさはほぼ同じです。

つまり、どんな投資も完璧ではありません。必ず、リターンに比例してリスクがあります。

・インデックス投資:この投資自体ではお金持ちにはなれません。

・アクティブ投資:今までインデックス投資に勝てた試しがない。

・バリュー株(価値に対して割安な株)投資:今後も永遠割安な株を購入するリスクが高い

・グロース株(価値に対して割安であり、成長性がある株)投資:既に高値になっていて、これ以上上がらない株を購入してしまうリスクが高い

・高配当株投資:低成長→株価下落による含み損のリスクも高い

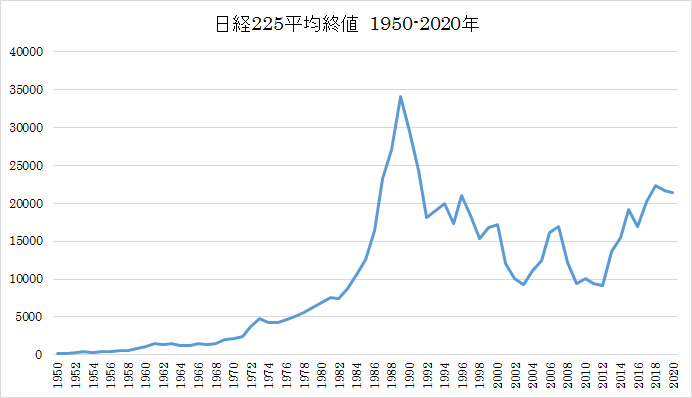

・日本国株投資:1989年12月のバブル時の最高値をいまだ更新できていない低成長ぶり

・先進国株投資:先進国の中には成熟した国が多く、将来性があまりない

・新興国株投資:高いGDP成長率だからと言って、株価も上がるとは限らない

・米国株投資:右肩上がりで上昇していった反面、今後長い下落が続く可能性もある

このように、デメリットはそれぞれにいくつも存在しているため、自分で投資先を決めて、リスクヘッジをできるだけする必要があります。

私は、投資とは、ポートフォリオ=資産分散してリスクヘッジするための手段だと思います。

❶1,000万円貯まるまで、毎月1,000円のプチプチポートフォリオでつみたて運用をする

良いインデックスファンドの選び方

・どの指数に連動したインデックスァンドが伸びているのか決める

・手数料が最高でも0.5%未満のインデックスファンドを選ぶ

・純資産高が多いインデックスファンドを選ぶ

→トラッキングエラー(株の詰め合わせファンドを買う場合、証券会社はその詰め合わせファンドを作るための取引手数料や、監査してもらうための費用、そして解約したい人のための現金の用意費用などががかかるため、実際の指数と数%ズレる事を言います。)が小さくなる

※ただ、1兆円を越す巨大ファンドもありますが、それが絶対良いというわけではありません。

・純資産残高が最低でも30億円以上のインデックスファンドを選ぶ

・運用してから3年経っているインデックスファンドをが良い

・運用終了年(償還日)が間近ではないインデックスファンドを選ぶ

→マイナス運用で終わりかねない

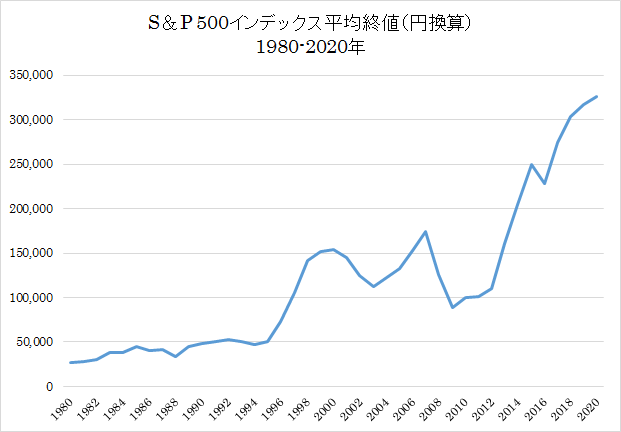

・S&P500に連動したファンド

→eMAXIS Slim米国株式(S&P500)

S&P500とは、米国株式でニューヨーク証券取引所、NYSE MKT、NASDAQに上場している代表銘柄500社に連動した指数のことです。

2020年8月時点

→純資産額:約1,359億円、手数料:0.0968%

→SBI証券→SBI・バンガード・S&P500・インデックス・ファンド

2020年8月時点

→純資産額:約562億円、手数料:0.0938%

・VTIファンド

→米国株3,500社に投資するファンド

米国全体に投資していると捉えてよいです。

運用総額:約15兆円

・QQQ(キューキューキュー)ファンド

→アメリカのハイテク企業に投資するファンド

時価総額で40%がGAFAMで構成されています。

G:Google

A:アップル社

F:フェイスブック

A:Amazon

M:マイクロソフト

20年ほど前から運用されていますが、当初すぐにITバブルが崩壊したため、株価が落ち込んでいます。しかし、2010年ぐらいからであれば、株価が安定成長しています。

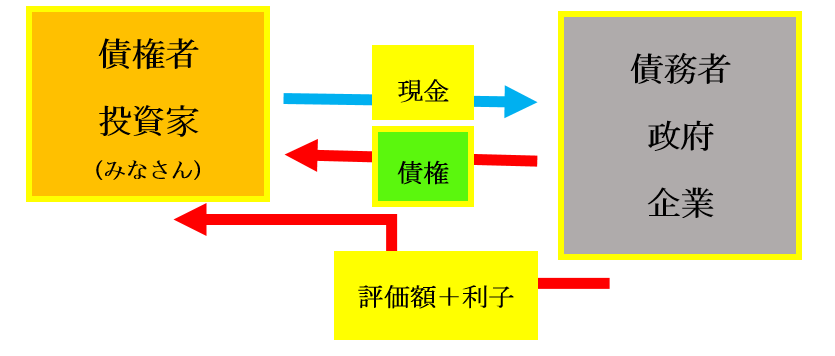

・米国債権ファンド

→AGG( iシェアーズ コア米国総合債券ETF)

7,000以上ある債権投資先の70%以上が「AAA(トリプルA)」という最高ランクの格付けをもらっている債権ファンドであり、主に政府系債権で構成されています。

1990年〜2015年でつぶれた(デフォルトした)再建ファンドの割合は、なんと0.00%!!

株式より安定しているのが特徴です。

2020年8月時点→純資産額:約8.4兆円(約799億米ドル)、手数料(経費率):0.05%

・IEFAファンド、VEAファンド

この2つのファンドは非常に似ており、成果もほぼ同じです。

IEFA:アメリカ・カナダ以外の先進国に投資するファンド

投資先は、日本25%、イギリス14%、フランス10%、スイス、ドイツです。

運用総額約7兆円

VEA:アメリカ以外の先進国に投資するファンド

運用総額:約7.5兆円

・GLD(ゴールド・金)ファンド

→ゴールドに投資するファンド

①価値が0にならない

②不況時等に強い

③インフレに強い

実物よりも手数料割安

・VWO(ヴァンガード新興市場ETF)ファンド

→新興国株式に投資するインデックス・ファンド

新興国:投資先は5,000社を超えます

中国・台湾・インド・ブラジル氏・南アフリカに投資できます

運用総額約6兆円

・全世界株式に連動したファンド

→楽天・全世界株式インデックス・ファンド

2020年8月時点

→純資産額:約470億円、手数料:0.2120%

全世界に分配投資しているため、やや手数料は高め

・REIT≒不動産投資信託

J-REITの60個の銘柄から好きなものを選ぶのも良し

J-REIT市場全体に連動したインデックスファンドに投資するのも良し

全世界REIT(日本以外)に連動したインデックスファンドに投資するのも良し

好きなものを選ぶので良し👍

例えば、ジャパン・ホテル・リート法人など

❷1,000万円現金・預金で確保する

1,000万円貯まらないと効果が薄い割に、運用途中で引き出す大きなリスクを伴います!

途中で大金が必要になった時に限って、暴落を起こしたりして、運用損失が出てる状態に、景気も悪くなり引き出さなくてはならないことにりかねません。まずは十分な資金を貯めてから本格的に資産運用をしましょう!

※現預金900万円とかで株価や債権の暴落がきたら、投資に回らすのもアリなので、臨機応変に対応しましょう!

❸その半分の500万円を投資枠に充てるが、最初は200万円から一括投資

多くても、1,000万円の半分500万円を投資枠に充てます

※常に、いつでも引き出せるお金は500万円ぐらい用意しておきましょう!

①最初の一括投資は、200万円程度に抑えて、毎月積み立てるようにしましょう

5〜10年に一度の不況により、暴落した際に投資枠の残りを数ヶ月〜数年単位で数回に分けて買い増ししていきます

例)300万円のうちの200万円を5回に分けて40万円ずつ5日ごとに買い増ししていくなど

※その不況の状況に応じて、買い増し頻度や金額は調整する必要があります。

※一括投資後の毎月の積み立て金額は、500ー200(初期一括投資額)ー200(暴落時投資準備金)=100万円を8年でつみたて投資していく形です!

月1万円+毎月の所得から投資に回せるお金1万円=2万円積み立てるのがおすすめです

②積立て投資だけを最初から2万円で開始して、暴落時に400万円を買い増しする方法もありです。

(1発目の暴落時に200万円、2発目の暴落時に200万円など、リスクヘッジも必要です。どこが底値なんか誰にもわかりませんので!神のみぞ知るですね!)

※その際、少なくとも投資枠(500万円)の0.4%(2万円)を毎月積み立てて、時間分散でリスクヘッジは必ずしましょう!

仮に、間違って下落相場の初期で買ってしまい、底値で買えなかったとしても、長期的に見れば、ドルコスト平均法に救われ、プラスになる可能性は高いです

暴落時にまとめて投資して、元の高値に戻ればベストです!

出典:S&P 500 Index – 90 Year Historical Chart

出典:Nikkei 225 Index – 67 Year Historical Chart

※日本のように、バブルの高値からの暴落からほとんど上がっていないということもあるので、注意は必要です。

ちなみに、私なら②ですね

基本的に、インデックス投資であれば、AGGとは違い配当金がありませんので、上がることでしか利益は生まないので!

❹プチプチポートフォリオを拡大(増額)して組む

いざ、本格的な投資を始めるのも簡単です。今まで少額(プチ)ポートフォリオを組んできた割合のまま増額するだけです。

※世界の投資情勢が変わっている場合は、変える必要があります。(このファンドはこれから不安だなとかこっちのファンドの方が良いとかあれば!)

インデックスファンドのみの投資だったので、高配当株投資などを入れていきたいなどあれば、自分で投資先を調べて入れていく事をお勧めします。

2.手取り年収別の資産形成

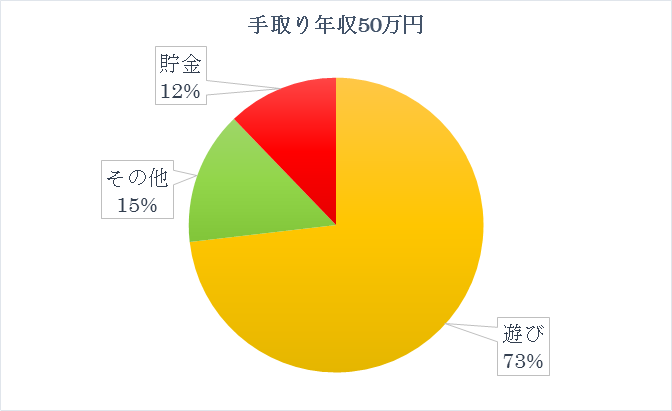

手取り50万円(実家暮らし)学生の方に多いですが、貯金癖をつけていきましょう!

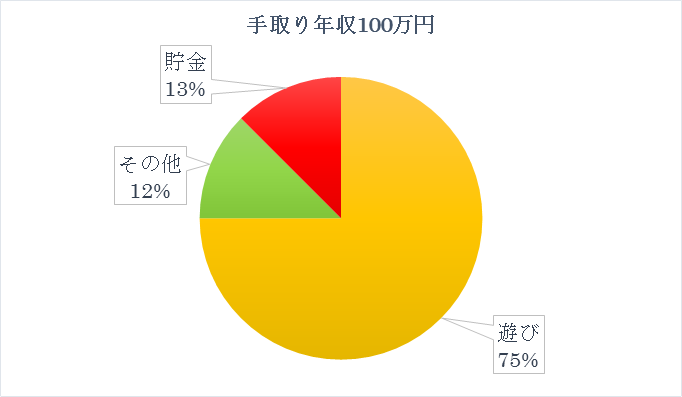

手取り100万円(実家暮らし)学生に多く、貯金する癖をつけましょう。旅行するために、貯めるのも問題ないです。

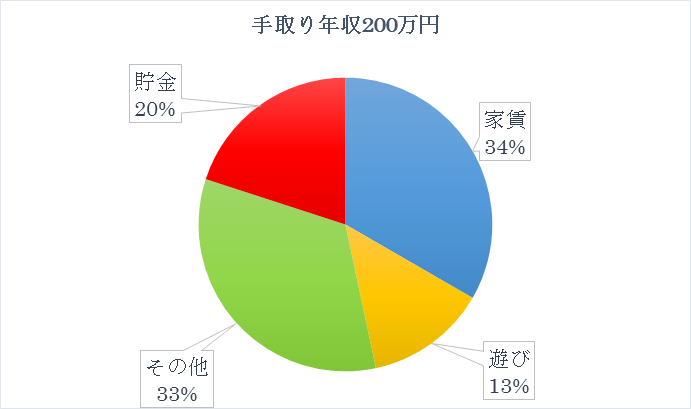

手取り200万円(1人暮らし)40万円ほど貯められるようにしましょう!

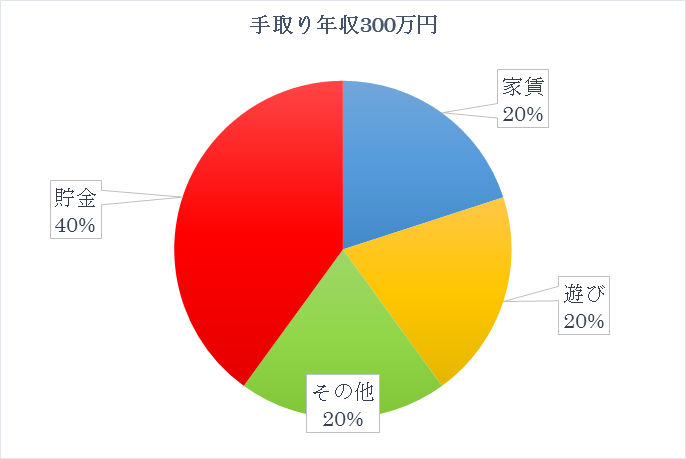

手取り300万円(1人暮らし)少し生活に余裕が出てきたので、毎年100万円の貯金を目指しましょう!

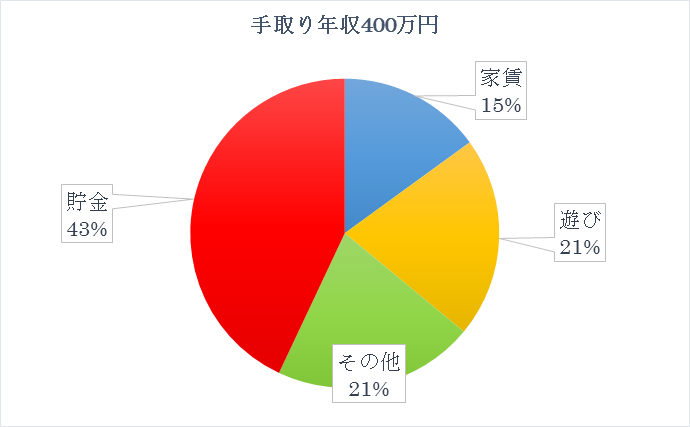

手取り400万円(1人暮らし)手取り300万円の時から生活水準は上げずに、貯金が1,000万円貯まったら、徐々に上げていきましょう!

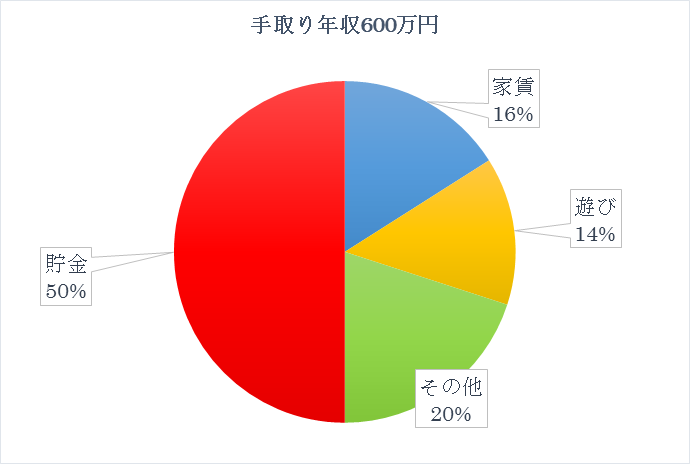

手取り600万円(1人暮らし)年収額面(税込)だと、750万円超です毎年200〜300万円貯めることはできます。5年後には、1,000万円貯められるようにしましょう!

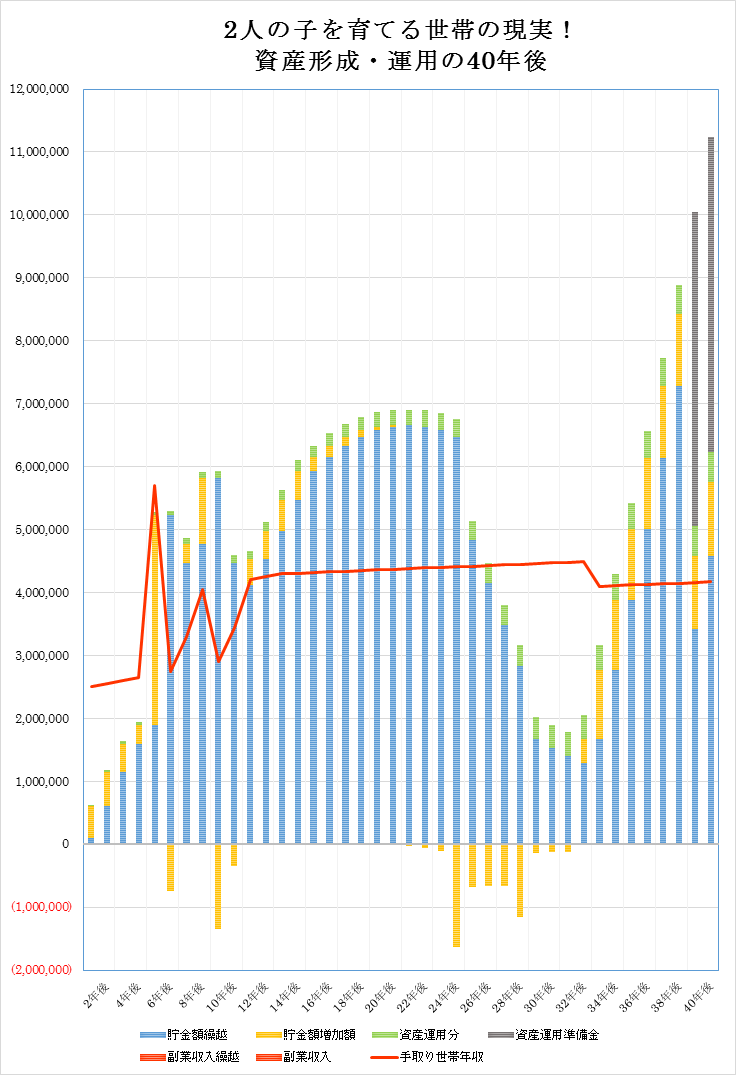

3.子育て世代の資産形成

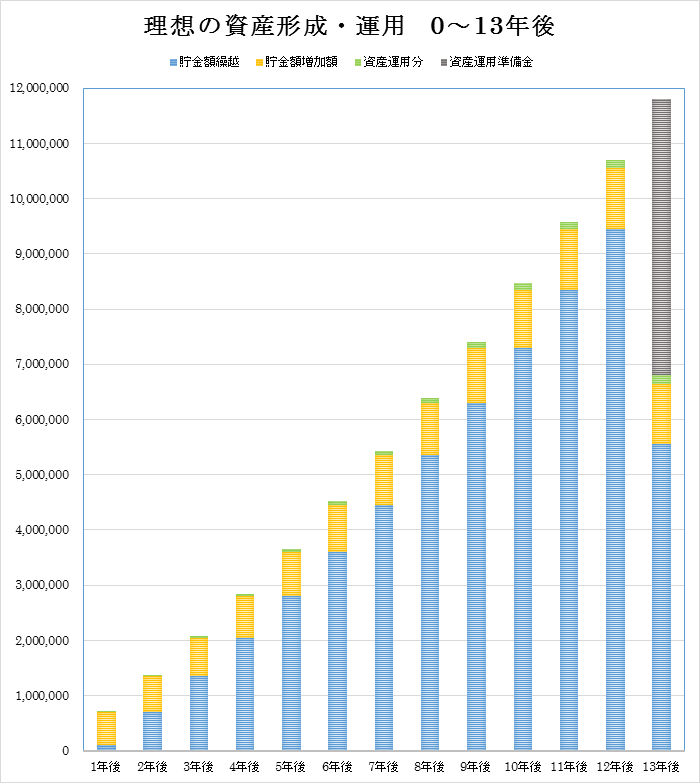

よく言われる資産形成・運用方法は、毎年5万円積み立てて、1年で60万円投資に充て、十数年後には、下のグラフのように資産が1,000万円になるという話です。

ですが、これは絶対的生涯支出が少ない世帯に限ったことです。世帯年収の中央値(平均より実態に近い数字)は、437万円(2019年調査、厚生労働省より)です。

この数字を使うと、単身世帯であれば、4,000万円の資産を貯めることは難しくありません。また、子供がいない2人世帯であれば、5,000万円〜1億円の資産にすることも可能です。

しかし、子供が2人以上いる世帯は、そうはいきません。

次のグラフは、子供が2人いる4人世帯の40年間の平均的な資産推移です。1,000万円貯めるのに、40年間かかっていることが分かります。

苦しい世帯こそ、どのように資産形成・運用をしていき、人生を楽しめるのか考えていかなければいけません。

赤の折れ線は、手取り世帯年収を表しており、結婚を境に世帯年収は増えていますが、その後出産、育児に伴い減少を繰り返しています。

その後、世帯年収は落ち着きますが、2人の子供が大学進学(最低教育費に基づいて算出)するために、貯めてきた資産の半分以上を7年ぐらいで切り崩す形となります。

ラスト10年ほどで、資産を形成して1,200万円の資産を築いています。決して豊かな生活とは言えません子供2人目欲しいけど、家計上諦める人がいるのもうなずけます。

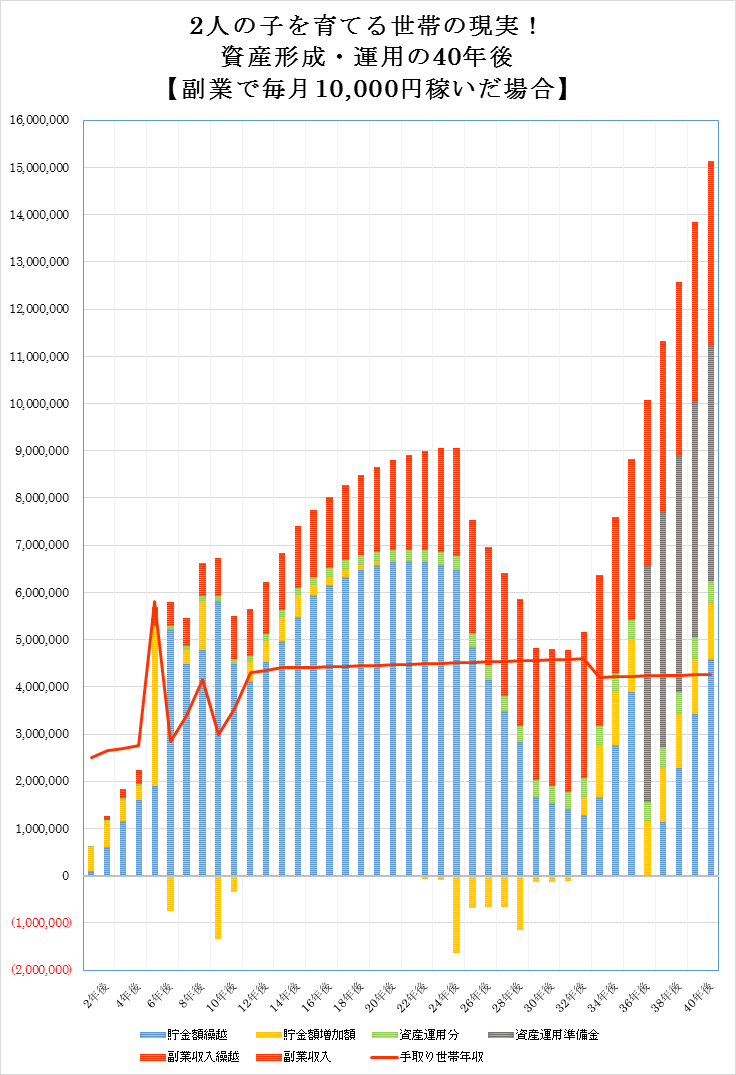

次に、副業で毎月10,000円稼いだ場合の40年後です

先ほどと全く同じ給与収入で支出額も同じ場合、400万円資産が増えて、1,600万円の資産を築くことができています

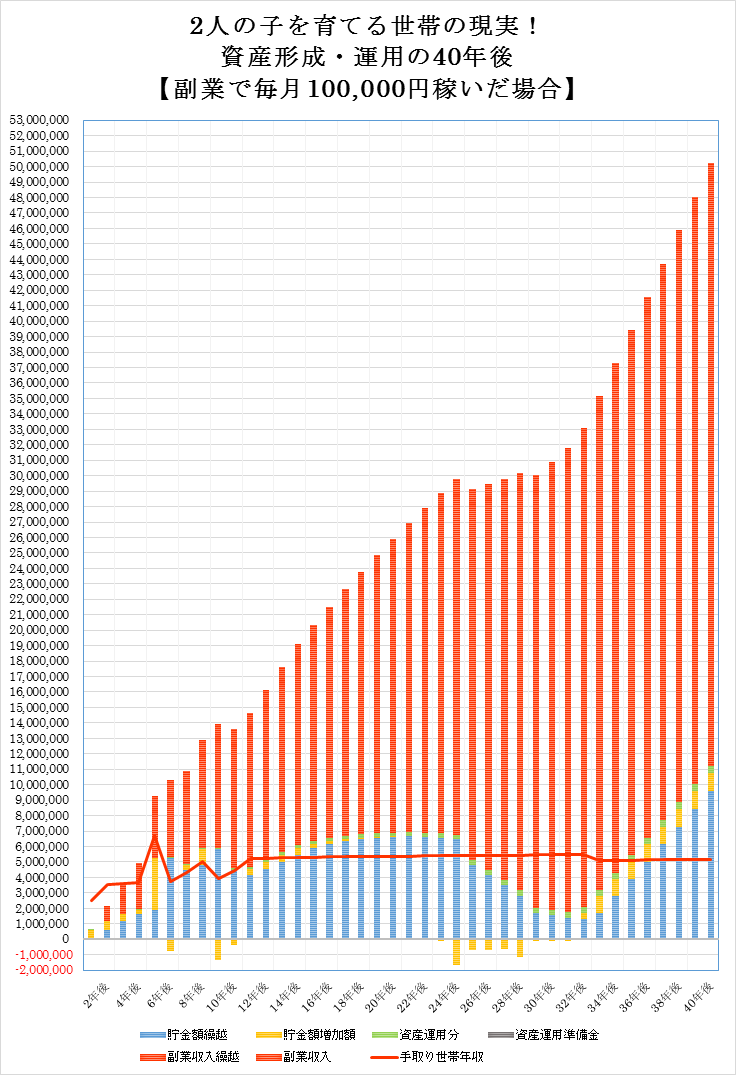

毎月100,000円稼いだ場合はというと、年間の手取りは1,000,000円(100万円)程度になります。

支出額が変わらない場合は、40年後資産は、50,000,000円(5,000万円)

→実質金利平均2%で毎年複利運用した場合、3,000万円あれば、20年後に半分の約1,500万円増える計算になります。

最初の20年で2,000万円使ってしまっても、20年後4,500万円資産が残ることになります。

ただ、理論上の計算なので、20年の間に不景気があれば、3,000万円から一切上昇していないという状況も起こり得ります。

わたしは、老後にあまり明るい未来がないと考える人です。老後は貧しく、生活すればよしです。

身体も不自由になり、生きているのがやっとで寝たきりのリスクも十分あります。

であれば、私は、元気なうちにお金を使いたいです。毎年の100万円の分は、旅行などに使いたいです。

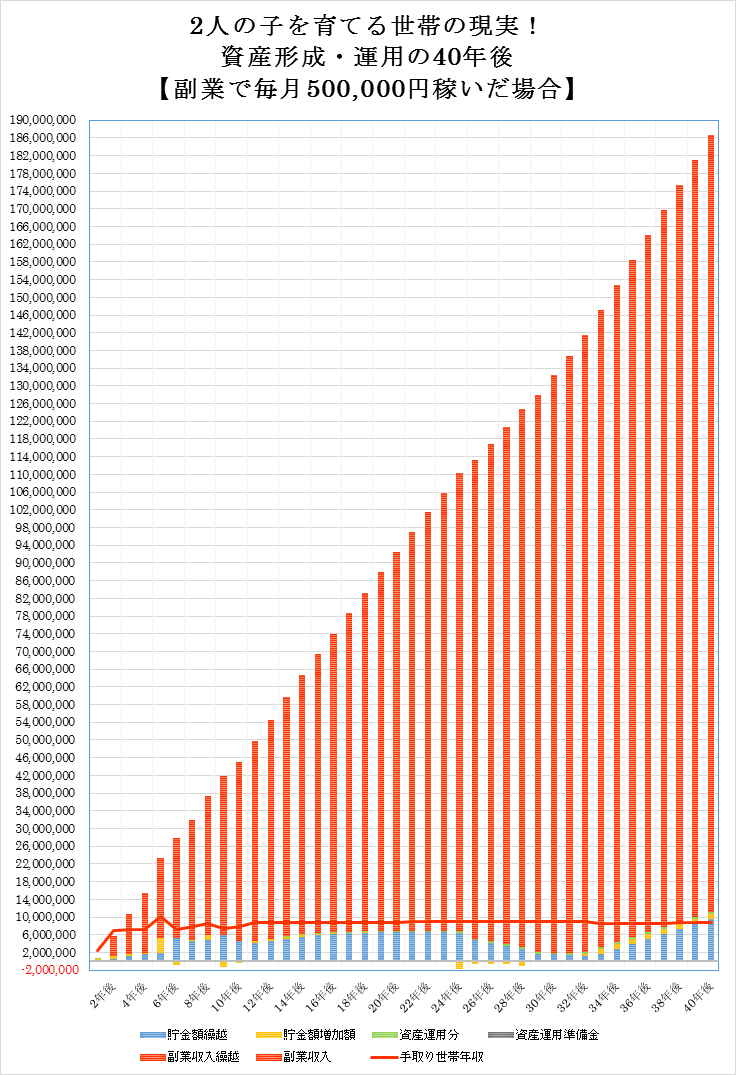

毎年100万円増えるのだけだと、少ないという方に毎月50万円副収入を得た場合であれば、40年後の資産額は、1桁上がり、1億8,000万越えです。

桁がバグったグラフになっていますね(笑)

途中で資産運用を始めれば、さらに資産はうなぎのぼりとなります。副業で50万円稼ぐことは、決して簡単なことではありません。

しかし、学ぶ姿勢・向上心さえあれば、給与所得を上げるよりは簡単に稼ぐことが出来ます。

いざ、どんな副業があるのか知りたい方は、

参考程度に、こちらの記事を!

本日も最後まで読んでいただき、ありがとうございました。