「3つの収入」のおすすめ度

①:労働収入

②:資産・権利収入

重要度

節約効果

生活お役立度

絶対的必要度

順番に読み進めてきた方は、支出を抑える大切さや支出を抑える節約法をマスターしていると思います。

そこで、次はどうにか収入を増やしたいと考えていると思います。

この図を見てください!

知ってるという方もいますよね。今回は収入に着目しますので、

この部分だけで大丈夫ですね

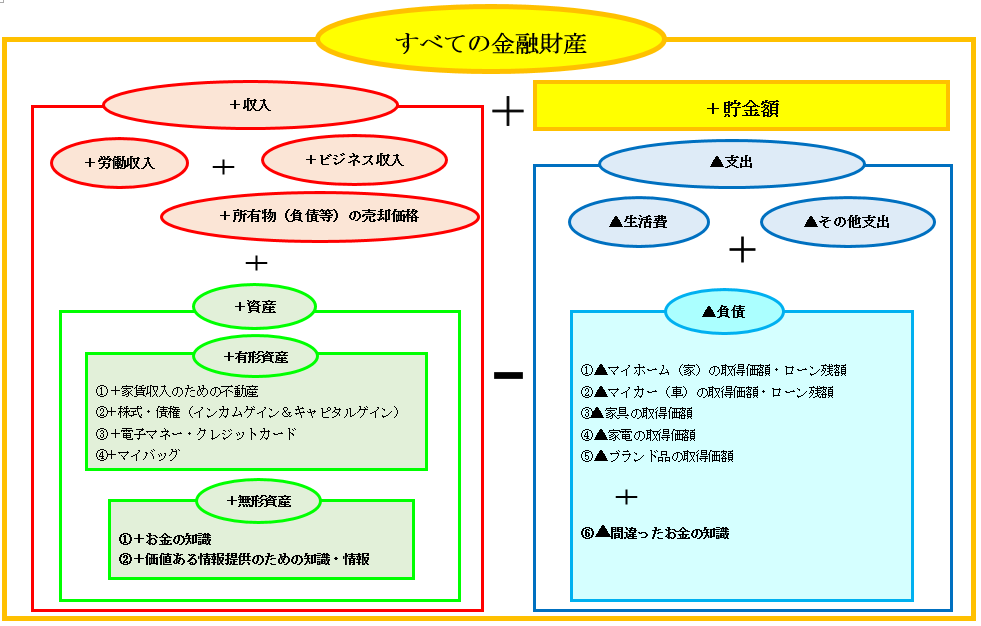

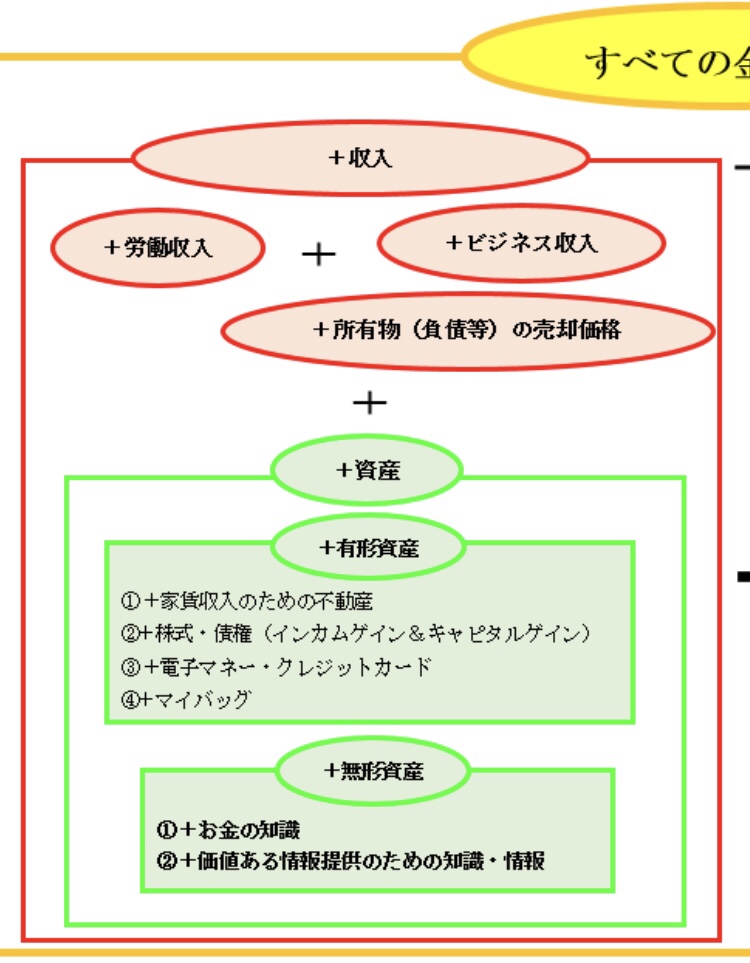

継続的に収入を増やす方法は、3つあります。

①労働収入

②資産収入

③ビジネス収入(副業)

です。

また、私は、2つに分けることもできると思います。お金を生み出すもの、それ自体が人の役に立つものなのか、そうではないものなのかです。

私は、人の役に立つことを大事にします。誰かのためになることで、生活していきましょう。この問いに合わせて、収入を増やす方法は考えてみてはいかがでしょうか。

①労働収入

労働収入については、給与という性質上、会社は利益を上げることが一番なので、労働者の給料はコストなので、できるだけ抑えようとします。

なので簡単には増えないことが多く、入った会社で、ある程度限界が決まってしまいます。

転職したからといっても、給与が増えるとも限りません。逆に、環境が良くなった分、減る可能性だってあります。

しかし、労働時間、環境、給与共に最悪な職場:ブラック企業は、辞める必要があります。そこが最低の賃金・待遇・環境だからです。

ブラック企業の定義

- 1ヶ月に80時間の時間外労働あり

- 大量採用+大量の離職

- 基本給が安く、少ない固定残業超過分は申請しても支払われない

- 大量ハラスメントの横行

- 80時間の時間外労働分の給与を合わせても、手取りが15万円前後

以上、当てはまった方は、ブラック企業に勤めています。今すぐ辞めましょう!

そんな会社が必要な世の中の仕組みは無くなった方が良い!まずは自分の時間を少しでも作れるようにしましょう!

それが、将来の世代により良い労働環境を残すことにもつながります。経営者に、最悪な環境でも人材が集まると思わせてはいけません。

②資産収入・権利(投資)収入

資産収入=権利収入=不労所得

権利収入とは、労働せずして、一度自分の所有物としての権利を持てれば、相手がそれを使いたい時に、対価として自分が収入を得られることを言います。

例えば、自分で執筆した書籍や、株式の配当もそうです。株式を所有している代わりに対価として配当金を得るものとなっています

私は、この資産収入は、少資金の段階ではおすすめしません。

具体的には、

❶FX(投機) ❷株式投資 ❸不動産投資です。

それぞれについて話します

❶FX(投機)の9割以上損する世界

★FXは、一生やらない方が良いものです。

FXは、必ず誰かの損が誰かの利益になる仕組みです。しかも、それ自体、お金を奪い合っているだけで直接的には何も価値を生み出していません。

私はこれを知って、辞めようと思いました。最初は、そういうものだと知らなかった。というのも、みんな「誰かが損する」なんて言いません。

数少ない儲かっている勝者たちは、詐欺まがいの自動売買ツールを買ってくれる人や負けている人がいなければ、儲からないからです。

これを聞いても、勝者になるんだっていう人はやっても良いと思いますいずれ大失敗して、資金を全部失うと思うので。

FXのような(一獲千金の)投機を成功させるためには、必ず失敗して、何度も何度も失敗と短期的な勝利を繰り返し経験して、そこから何度も学んだ人だけが成功していきます。当たり前ながら努力がつきものです。

その失敗が何度あるかも、すぐに来るかもわかりません。

投機:不確実だが当たれば利益の大きい事をねらってする行為。

投資はFXだけではないので、株式など投資の全てがダメだとは言いません。ある程度、勉強して、どの投資方法が正解なのかを見極めなければいけません。

ちなみに、A-bookとB-bookがありますが、これは、証券会社が実際の市場を通すか通さないかの違いになります。

大半の証券会社では「B-book:実際の市場を通さない方法」の口座を使ってもらっています。それは、負ける人が多いので、証券会社の中だけで取引してもらった方が、その分利益が大きくなるからです。

A-bookを使った方が良いように感じますが、証券会社への手数料が高くなり、利益を出しにくくなります。FXの業者は、とにかく手数料ハンターです。

何も生み出していないものを一生懸命勉強して、自分が勝った時に損した人の金額そのまま、奪うのは私はイヤダと後から気づきました。

この話を聞いて、どうしてもやりたいという方がいれば、最後に稚拙なアドバイスをさせてください。FXで勝つ側に回るためには、正しい投資の方法ではなくて、自分のメンタル操作が必要になります(俯瞰(ふかん)力というものです)。

俯瞰(ふかん)力は、さまざまな場面で使えますが、問題に当たった時、自分に対して、もう一人の自分がいるかのように、客観的にものをいえる力です。

日常生活でも、使えるので、鍛えてみても良いかもしれません。

鍛え方:自分のいつも座る勉強机の椅子の隣に、もう一つ椅子を用意して、そこに座ります。そして、そのもともとあった椅子にあたかも自分が座っているように、自分に対して、内容は何でもよいので教えます。ここで、ふざけてはいけません。真剣にやりましょう。余計わらけてきますが(笑)。

これを繰り返すと、俯瞰力が身につきます。

おまけ【FXの勧誘が多い理由+α】

●紹介して、その勧誘を受けた方たちが、口座開設したり、取引を行うと、1人当たり数万円の紹介料をもらえるからです。

それ払っても採算がとれる、つまり取引してもらえれば、ほぼほぼ損失を出してくれるので、多額の紹介料を紹介してくれた人に払えるのです。

●高い利益の取れるシステム商材を売るためです。

●冒頭で少し触れた、損する人たちが必要なためです。

FXは儲かる儲からない以前に、誰かが損をし、取引そのもので何の価値も生み出さないものは、私はやりたくありません。

❷(堅実な)株式投資は、利回りが5%

(堅実な)株式投資は利回りが低く、私がおすすめするのは、1,000万円貯まってからその半分の500万円を資産運用!です。

まず、基本的な知識からキャピタルゲイン手法とインカムゲイン手法の2つがあります。

キャピタルゲイン手法とは、取得価額から売却益を引いた純利益を追求する手法のことです。

インカムゲイン手法とは、株価を保有することで得られる配当金を追求する手法です。

キャピタルゲインを絶対的に追求する場合は、短期取引になり、そこから生まれる利益は

誰かが失った損失分となります。

長期保有するインカムゲイン手法は、株価が上がればその分利益が増え、配当金も

少なからず得られるというものです。

私は、長期保有するインカムゲイン手法をおすすめします!

積み立て投資の弱点は、必要な時にいざ引き出そうとした時に限って、不況で、暴落していたりします。こうすると、結局、キャピタルゲイン手法勢に損失分を奪われる形となってしまいます。

1,000万円は貯金にある状態にしてから、500万円から資産運用して、不況が来ても、もう10年20年ぐらい待って、利益出てから、引き出せるようにしないと、痛い目を見ることになります。

なので、資産運用は1,000万円を貯めてから考えましょう!

節約を通して、1,000万円貯めることの方が大切です。

では、今は投資はしない方が良いのかというと、そうではありません。毎月100円〜1,000円で積立するのはとてもおすすめです。相場感が身につくので!

少額で積み立てしたい人や、株価が下がったらお金持ちになるチャンスという記事を見た方もいるでしょう。

(今、コロナ渦でこの記事をよく見ます)

既に1,000万円近い貯金があって、資産運用を考えている方もいると思います。

そのような方は、次の記事からご覧ください。

資産運用の基本から、書いています。

❸不動産投資は、騙されやすい。REIT(リート)から始めましょう!

REITとは、不動産版の投資信託です。

「Real Estate Investment Trust」の略

何億もする物件をみんなでREIT会社に出資し合って、投資を行うというものになります。

日本だと、「J-REIT」があります。運用成果は近年堅調です。

100円でいろいろな気になる物件に投資して、価格の上げ下げを経験するのが良いです。なんとなく相場感が分かってきます

ビジネス収入(副業)

まとめ

・収入の柱は、3つあります。

①労働収入(ブラック企業は即刻退職)

②資産収入

FXは、ゴミ。

株式と、不動産は1,000万円溜まってから本格的にやる。

(今は、100円〜1,000円の積立投資で我慢)

③ビジネス収入

本日も最後まで読んでいただき、ありがとうございました。