「真の資産」のおすすめ度

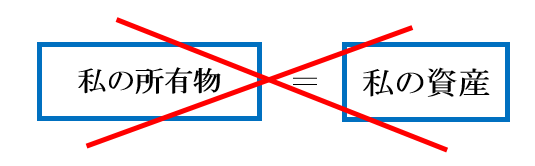

①:資産=お金を生み出すもの

②:所有している≒資産

重要度

節約効果

生活お役立度

絶対的必要度

今回は、「資産」、本来の意味についてと、前回のキャッシュフローとの関係について話していきます。

結論から資産とは、お金を生み出すものです。

【※簿記・辞書の意味とは異なります】

★本当の「資産」とは?

資産とは、本来「お金を生み出すもの」のことを言います。

みなさん。「えっ?」と思いませんでしたか?「そんなに意味が限定されているの?」「自分が所有しているものは、資産じゃないの?」と私もそう思っていました。

でも、調べてみると違うんです。お金を生み出すものだけが資産になります。例えば、良く言われるマイホームは資産だというのは半分嘘であり、自分の所有物すべてが資産になるというのは間違いです!

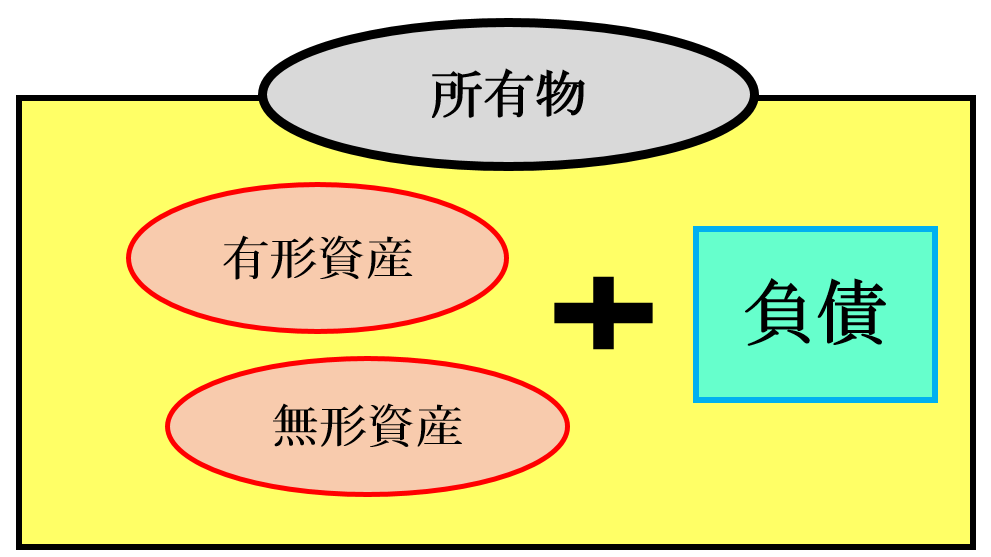

所有物には、資産と負債の両方があります。

辞書を引くと、

資産とは、「土地・家屋・金銭などの財産。法律で、資本にすることができる財産。」と書いてあります

ですが、こんなものは、私から言わせてみれば、営業トークのためにあるようなものです。(偏見のかたまり(笑))冗談です。ただ、「この商品は資産になります」といったフレーズには、気を付けるべきです。

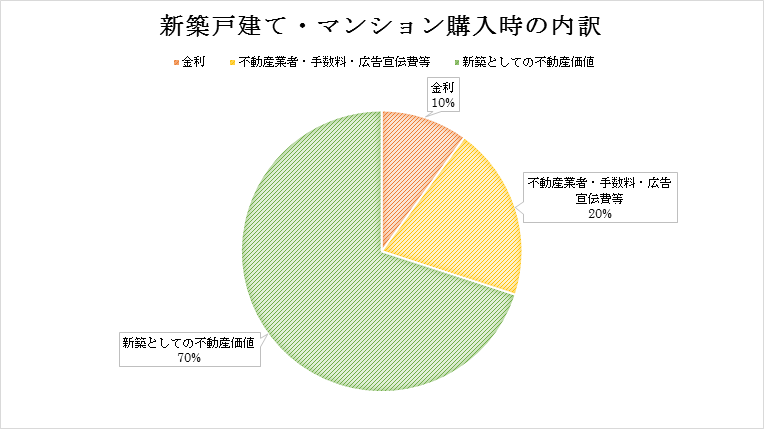

例えば、マイホームの場合、多くの方がマイホームは新築が良いと思うでしょう。私も当然買うのは新築だと思っていました。

ただ、それは資産にはなりません。このグラフを見て下さい。

新築のマイホームを買って、鍵を挙げた瞬間から、その価値は3分の2に下がると言われています。価値の下落が落ち着く建築後20年後の中古物件でさえも、売却時に購入時の金額以上に売ることは簡単なことではありません。

基本的に、マイホームは、資産ではなく、負債です!いや資産でしょ!自分の所有物だし!と思われる方はまだ多いと思います。でも、お金を生み出さない以上は負債です。

負債からは、支払しか生まれません。

もちろん、マイホーム自体を否定しているわけではありません。空間的な価値や家族のふれあいの場としての価値、所有している満足感を満たすものなど、さまざまな価値を持ち合わせています。

決して、マイホームがダメということはありませんが、

①マイホームには、金銭的価値、資産としての価値はありません。

②自分の所有物には、資産と負債があります。

この2点だけは、必ず踏まえておきましょう。

では、資産と負債を分けて、理解を深めるために、どれが資産で、負債なのか、図に表して、具体的に見ていきましょう!

●資産と負債の区別

所有物は、資産と負債の両方があると話してきましたが、もう少し細かく分解すると、資産を2つに分けることができます!有形資産(形があるもの)と、無形資産(形がないもの)です。

つまり、所有物は、有形資産、無形資産、負債の3つに分けられます。それらを図に表すと次のようになります。

○有形資産

有形資産とは、形ある資産で、

①家賃収入のための不動産

②株式・債権(インカムゲイン&キャピタルゲイン)

③電子マネー・クレジットカード

④マイバッグ

例えば、この4つが挙げられます。

①家賃収入のための不動産

400万円で購入した中古物件で家賃収入5万円であれば、1年間で60万円の収入を獲得できます。

6年間で360万円の収入を得られ、中古物件が150万円で売却出来れば、360万円+150万円-400万円=510万円-400万円=110万円の資産価値があると言えます。

②株式・債権(インカムゲイン&キャピタルゲイン)

インカムゲインとは

株式の配当金や債権の利子がそれにあたります。

キャピタルゲインとは

取得価額から売却価額を引いた利益のことです。

インカムゲインの場合、株式の配当金が年利3%であれば、100万円投資すると1年で3万円の収入が得られます。

キャピタルゲインの場合、100万円の株を購入して、値上がりして103万円になれば、3万円の利益が生まれます。

③電子マネー・クレジットカード

支払額にプラスして、約0.5~1.5%ポイントがたまり、使う事で、レシートなくして、使用用途が明確に分かるので、少なからず、資産としての価値があります。

※もちろん支払からしか生まれない資産なので、資産価値はほぼないです。VIEWカードでSuicaにオートチャージすれば、1.5%ポイントがたまるのでおすすめです。

④マイバッグ

現在、ビニール袋に対して、料金が発生します。

数円ではありますが、週に3回したとして、1枚3円であれば、3×3×4=48円かかることになります。マイバッグを持っていれば、その分節約になります。これで、毎月50円程度は資産形成できます。(笑)もはやどうでもよいレベル!真顔

マイバッグは100円ショップなどで購入すると良いでしょう。半年もすれば、元は取れてきます。

○まとめ

以上、4つが主な有形資産になります。③、④はすぐにでも始められるので、始めてみましょう!

①、②に関しては、知識がないと、騙されたり、間違ってリスクの大きい商品を購入する危険があります。

必ず勉強してから取り組みましょう!

○無形資産

①お金の知識

お金の知識があれば、無駄な支出をなくせます。つまり、お金が増えるので、資産になります。

②価値ある情報提供のための知識・情報

価値ある情報はお金になるので、情報商材として対価を得られます。

何より、リスクの少ない資産ではないでしょうか。まずは、知識という資産を増やしていきましょう!

○負債

①マイホーム(家)の購入額

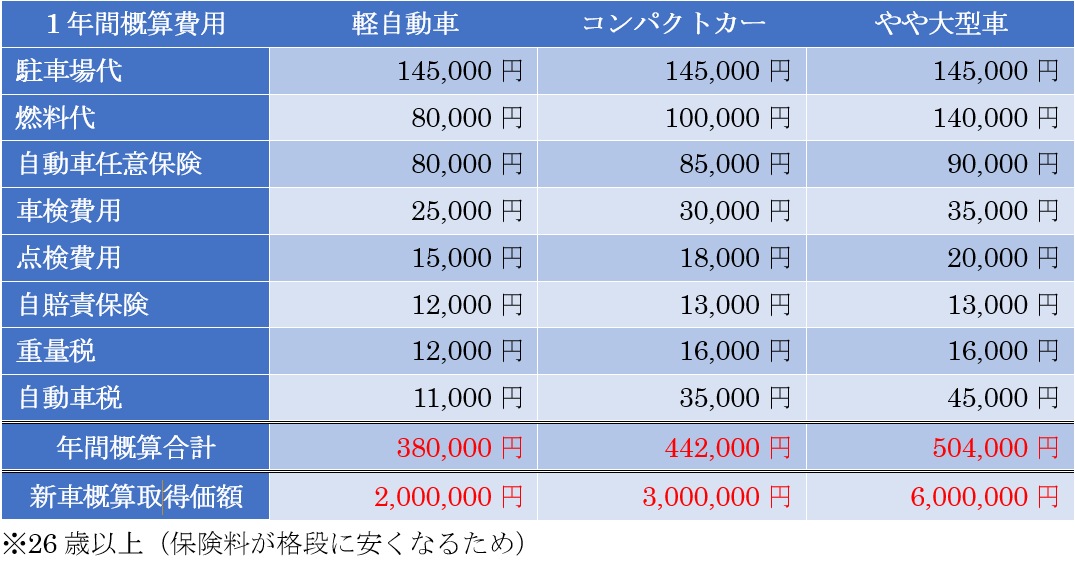

②マイカー(車)の購入額

マイカーについては、年間これだけの維持費がかかることを認識することが大事です。

金銭的価値はなく、負債であると覚えましょう。都会であれば、タクシーを使った方が得ですね

軽自動車の維持費だけで見ても、月30,000円はタクシー代に使えます。

③家具の購入額

リサイクルに出したとしても、数千円にしかならないので、負債です。

購入額-売却額=赤字

④家電の購入額

家具同様

購入額-売却額=赤字

⑤ブランド品の購入額

ブランド品も非ブランド品よりは高く売れますが、利益は出にくいでしょう。

購入額-売却額=赤字

※中には、高く売れるものもあるので、ブランド品の方が良いというものもあります。ただ、コスパ最強のものには、勝てない気がします。

私は、本物の高級品を身に着けるよりは、それについて専門的に詳しい人以外の人からそれ高そうと思われることが大事だと思っているので(笑)

⑥間違ったお金の知識

この間違った知識というのが何よりも怖くて、大きな負債となります。勉強して、今あるお金の知識を資産に変えましょう!

以上、6つは主な負債です。必ず覚えておきたいところです。

●キャッシュフローと資産

1つ前の記事で話した

https://www.yu-mansaiblog.com/cash-flow-for-rich/

を踏まえて、収入と資産、支出と負債の関係について話していきます。まだ!の人は、上のリンクからお願いします!

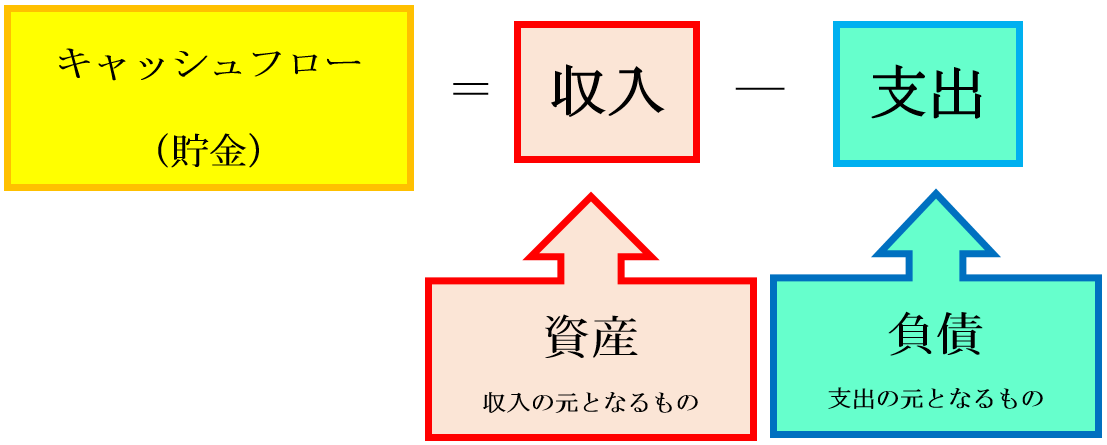

資産とは、お金を生み出すものであり、収入の元となるものです。逆に負債とは、お金を奪うものなので、支出の元となるものです。

図に表すと、下のようになります。

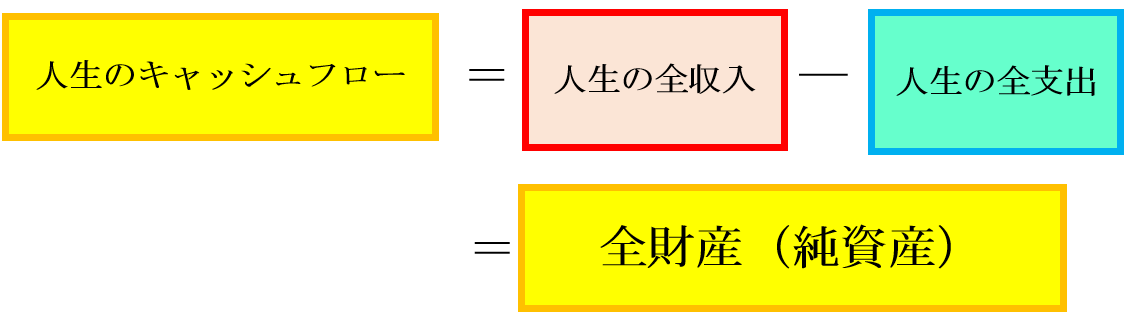

家計のキャッシュフローは、基本的に、1ヶ月や、1年間の期間を設定しますがその期間設定は自由で、人生という長いスパンでも使うことができます!

というように!

ただ、人生の全収入・全支出の2つで分けると頭の中で、混乱してきてしまいます。

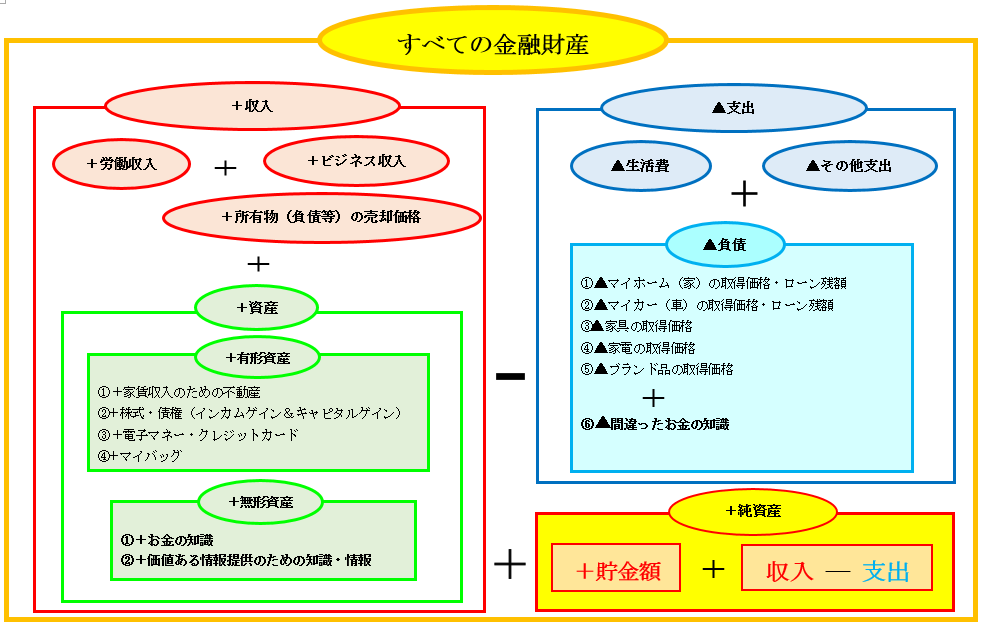

★すべての金融財産を表す図

そこで、少し分解した

全財産を表す図が、下にあります。

全財産は、

貯金額̟̟➕収入➖支出

で表されます。

また、貯金も少額だけど利子があるから、保有資産の仲間なんじゃないの?と思う方は多いと思いますが、利子率が高ければ、そうなのですが、今は、0.01%の世界です。

100万円預けて、1年後になんと、100円増えます。これでは資産とは呼べません。振込手数料とかで一瞬にして無くなりそうです。笑

預貯金は、保管場所と考えましょう!

1.収入(全財産の図)

収入=労働収入➕ビジネス収入➕所有物の売却価額➕資産と表されます。

ビジネス収入は、給与ではなく、自分が主体となる事業所得です。

所有物の売却価額は、負債から生まれるものとして資産価値のあるキャピタルゲイン(取得価格➖売却価格)には含まないものとしました。

2.支出(全財産の図)

支出=生活費(固定費)+その他支出+負債と表されます。

その他支出は、友達や恋人と遊だりする支出です。

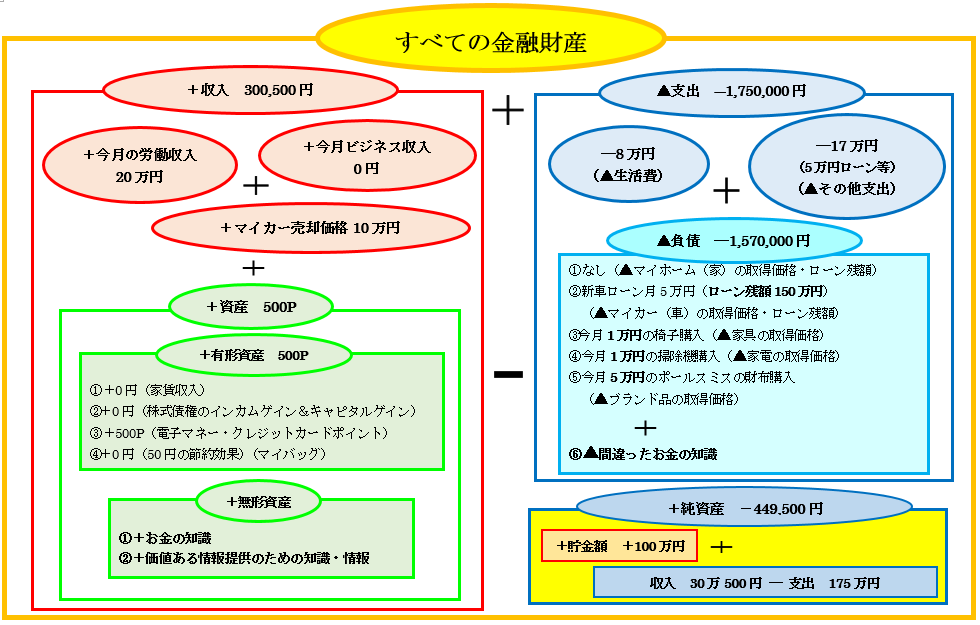

○すべての金融財産の図例

それぞれよく見て、頭に叩き込んで置いて欲しいのですが、今月の収入+保有資産額は、300,500円です。貯金は、1,000,000円で足すと、1,300,500円です。

一方、支出は、今月支払ったお金が250,000円です。今月は、貯金を取り崩すなどして、家具家電を購入しました。

実はそれだけではありません。半年前に購入した新車のローンが残っています。つまり、150万円の負債があるとともに、まだ、支払っていないものがあるのです。

よって、支払い総額は、1,800,000円で購入した新車だから、それだけの資産あるし、と思いがちですが、とんでもない!数年後の売却価格は、20分の1にも満たないです。

結局、負債にしかなりません。(あくまで金銭的価値での評価です)車に乗るのが好きという方を否定しているわけではありません。

この方の金融財産は、一見、プラスに見えますが、1,300,500円➖1,750,000円= -449,500円。借金にまみれてる方だったのです。

これがいけないとは言いません。田舎であれば車は必需品です。ですが、決して、プチお金持ちになりそうな人ではなさそうです。

車といった500万円を下回るようなものは、一括で買えるように努めるのが賢明と言えそうです!もしくは、マイカーリースにするなど、純資産をプラスにする方法は、たくさんあります

★全財産理想図

前の部分で、プチお金持ちになりにくいすべての金融財産の図を見てきました。それでは、理想的なすべての金融財産の図を紹介していきます。

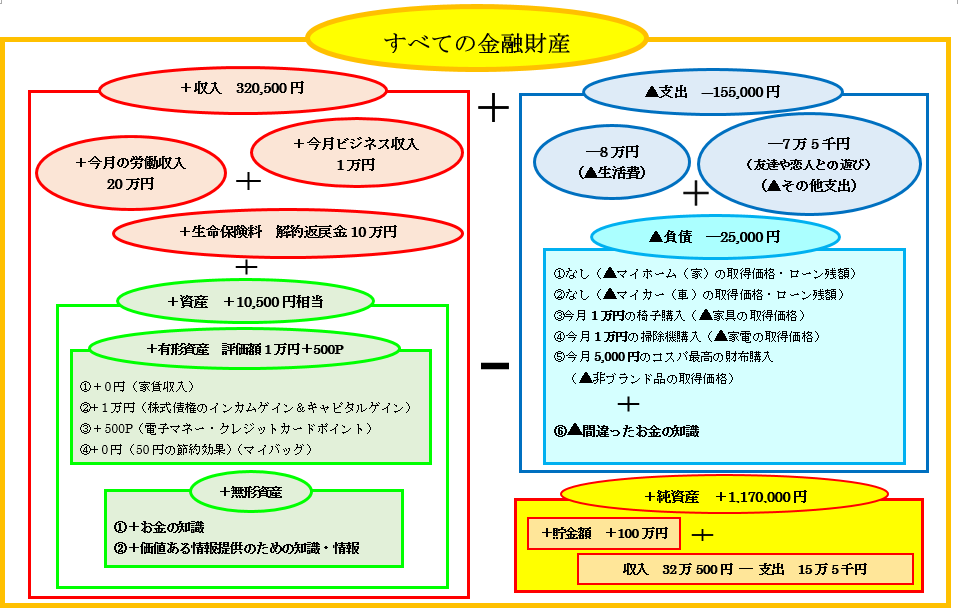

①プチお金持ちに向けて駆け出しの頃

都会の1人暮らしで、貯金ゼロ暮らしだったが、1年程前からお金を貯める情報を勉強し、少しずつ改善している途中の人の全財産です。

過剰な生命保険料は解約し、運良く返戻金(へんれいきん)がある場合だったので、10万円が戻ってきました。副業ビジネス収入では、確実に1万円は稼ぎ始めて、収入を増やすことに成功しています。

支出ではブランド品は買わずに、安価なコスパの良いものを買うようにしています。その結果、純資産は、+1,170,000円でこれからの将来に期待できそうです。

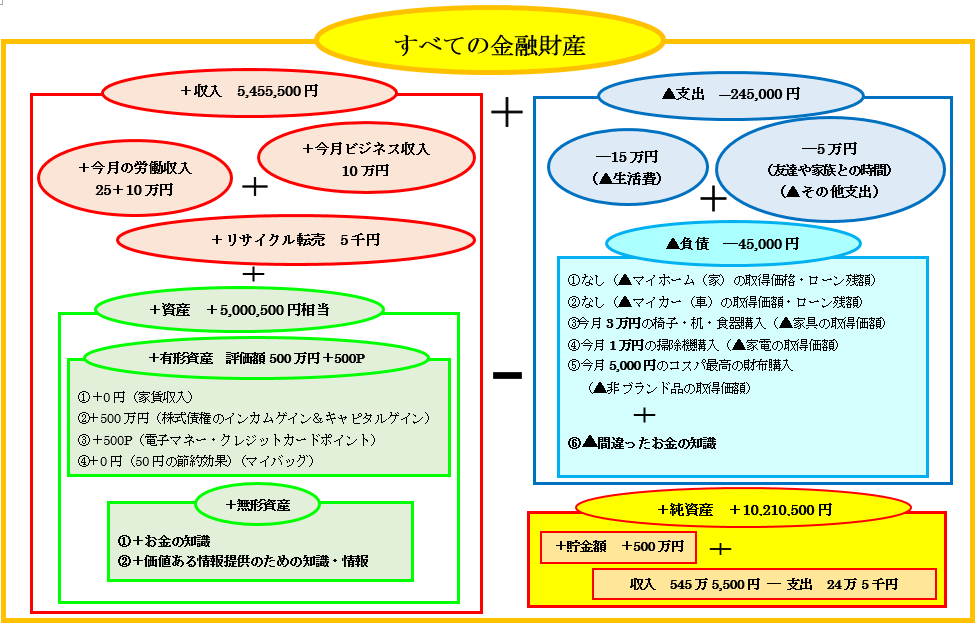

②間違いなくプチお金持ちへの道を進んでいる最中

ここで、お金を貯めるために、支出を抑えたいと思った

あなたは、

https://www.yu-mansaiblog.com/happiness-get-effective-saving-technique/

を読みましょう!

●まとめ

❶資産はお金を生み出すもの

❷キャッシュフローと資産、負債の関係

❸全ての金融財産を表す図

本日も最後まで読んでいただき、ありがとうございました。