「貯金システム」のおすすめ度

メリット①:確実に貯金できる

メリット②:今月使える金額が明白

重要度

節約効果

生活お役立度

絶対的必要度

貯金をするためには、

1.貯金用口座に(強制)毎月定額入金する

※口座は2つにする。

※引き落としはいつでもできるようにする。

2.循環型思考にする

(未来は、過去の延長線である)

0.貯金する目的

- 贅沢な旅行の準備金(100万円)

- 欲しいものの購入費用

- プレゼント費用

- プロポーズ費用

- 結婚諸費用(100万円ほど)

- 結婚式費用(200万円ほど)

- 子供の教育費(総計1人900万円)

- 子供の大学費用(1人500万円超)

- (割安な)住宅購入費用

- 老後生活費用

などが挙げられますね!

目的を持って、ブレずに頑張りましょう!

1.貯金用口座に毎月定額入金する

貯金をしたいなら、貯金用口座を作れ!とよく言われますが、その通りで、毎月の支払い元と貯金用口座を分けましょう。

こうすることで、強制的に使えるお金を減らすことが出来ます。

①口座は2つにする

たまに、毎月支払分口座+貯金口座+資産運用口座+将来買いたいもの準備金口座といったように、4つ以上の口座を持っている方がいますが、そうなってくると、自分がたくさんお金を持っているかのように錯覚するので、おすすめしないです。

しかも、管理する時間や労力がたいへんなので!(笑)

どうしても、4つ以上分けたい方は、マネーフォワードというアプリを入れて、一括管理できるようにしましょう!

②引き落としはいつでもできるようにしておく

よく銀行のページにあるのが、「積立定期」というものです。満期にならないと引き落としができません。

そうなると、出てくる問題が、引き落としがすぐにできないから、「普通の口座にもある程度残しておこう!」「そのためには、毎月の入金額を減らそう」と考え始めます。それじゃあ、ダメです!

貯金額がブレはじめて、甘えにつながってきます。

さらに、「それなら、貯金口座を2つにして、全部で3つにしよう」と私は思いました。でもそんなことすれば、複雑化してお金がたくさんあるように錯覚してしまうことに気づきました。

いつでも引き出せる口座1つに貯金することが一番です!

③使用する銀行口座は何でもよい

よくネット銀行の方が利子が高いので、お得ですといわれますが、それでも0.1%以下で低いです。

会社で給与受け取り口座が指定されている場合、あえて、振込手数料を払ってまでそこに送金する必要はないでしょう。(無料ならOK)

使用する口座は、給与受け取り口座がNO.1ですね!

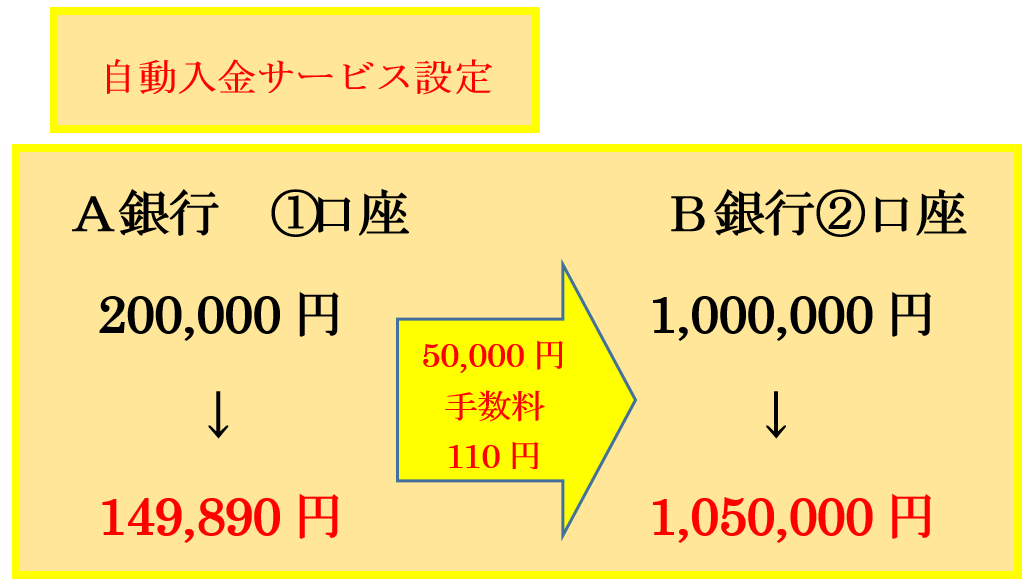

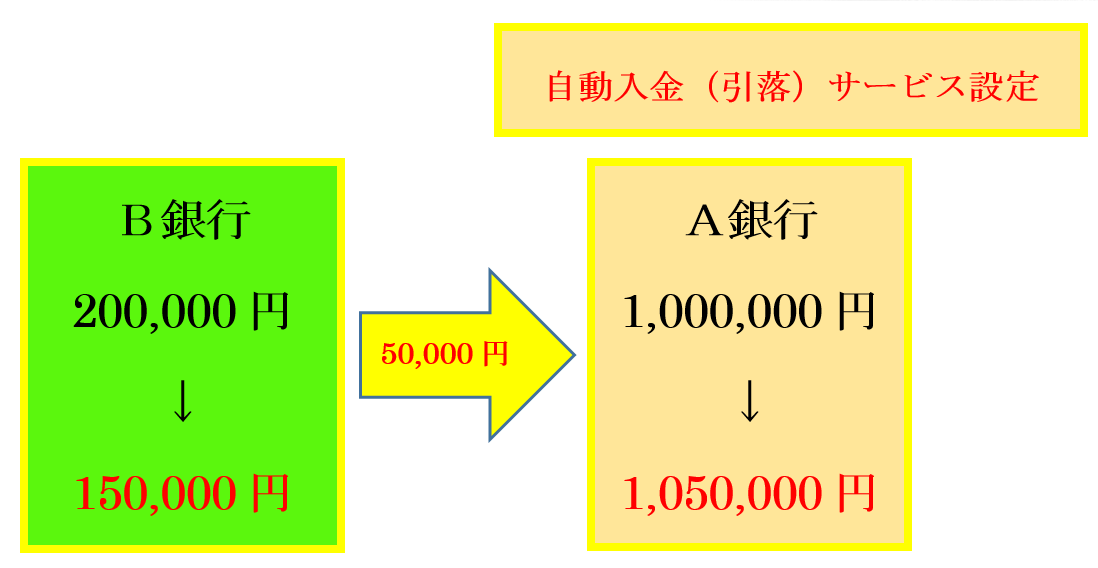

★毎月自動振込の手数料 2020年10月現在

ネット銀行は毎月の自動振込無料ですが、店舗を構える大手銀行は、110円ほどかかってしまいます

であれば、ネット銀行の定額引き落としサービスを活用して、給与口座から貯金口座に無料で引き落としてもうのもありです!

出典:各ホームページサイト参照、2020年10月時点

ですが、私は振込手数料が150円未満であれば、毎年1,800円程度です高いと思うかもしれませんが、同じ銀行の口座を使った方が貯金残高を確認しやすく、便利です。

自分で入金して、貯金を実感をした方が良いと言う方もいますが、多くの人は続きません。自分で入金するに越したことはありませんが、確実に!見える化して貯金をしていく方が大切です。

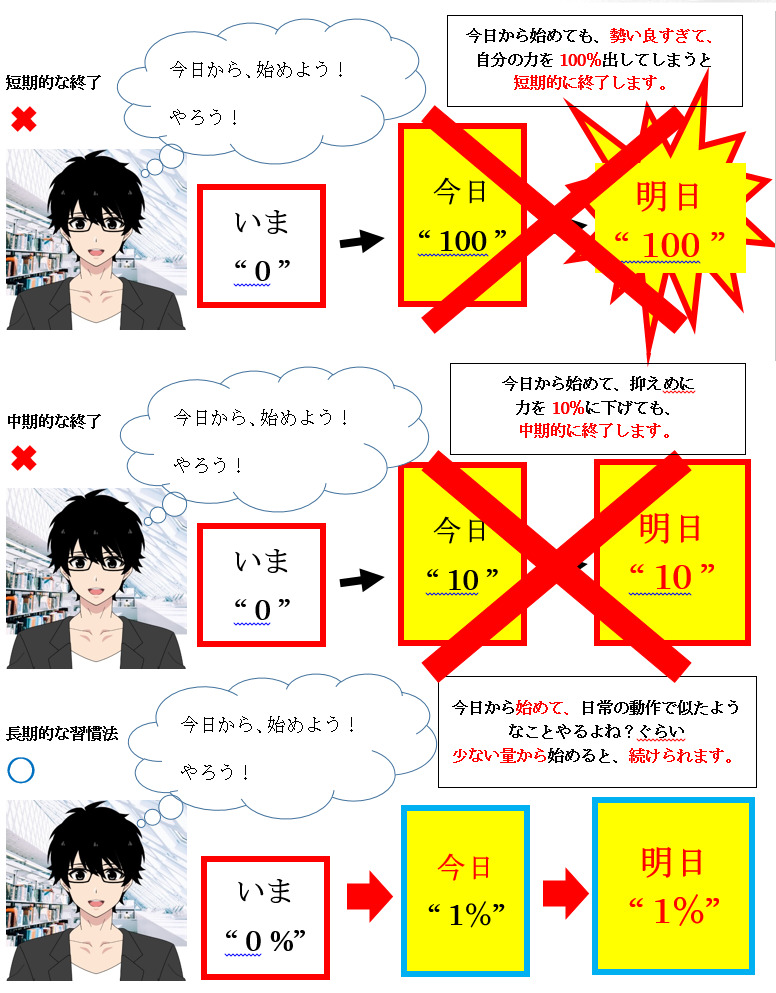

2.循環型思考を応用する

2つ目は考え方になりますが、これは貯金だけでなく、日常生活でも応用できるのでおすすめです。

循環型思考:過去に(・現在)やってきたことがそのまま未来でやることになるという考え方です。裏を返せば、過去に(・現在)やってきてないことは、未来でもやることはできないということです。

貯金を繰り返すぞ!と決めてもらった人よりも、「毎日は同じことの繰り返しで、明日は、今日の繰り返しと思う」人の方が、82%も貯金が多かった研究があります。

→毎日の行動、支出に敏感になり、極端ですが、今日たくさん使えば、使いすぎて全く貯金ができないというマインドが現実的に出来上がるためです。

貯金が今できていない人は、来月、来年できる期待はできません。今月、大きく貯金できれば、それを続けられます。循環型思考の考え方をものにすれば行動が変わるでしょう!

3.必ず貯金したい額の+1万円を目標設定する

みなさん、貯金額を設定するも予定していなかった遊びに誘われたり、高価な日用品が急に壊れて出費が今月は増えたという経験はありませんか?

私はあります。

そのため、毎月の貯金額の設定例がずれるなんてことはよくあります。

そこで、最初から『必ず』も目標設定額の+1万円(手取り額の10分の1程度)で設定することが望ましいです。

例えば、毎月2万円貯金したいと思ったら、「プラス1万円」の3万円を別口座に自動引き落としに設定することが必要です。

裏を返せば、2万円に設定していたら、結果的に1万円しか貯金できなかったなんてことになります。

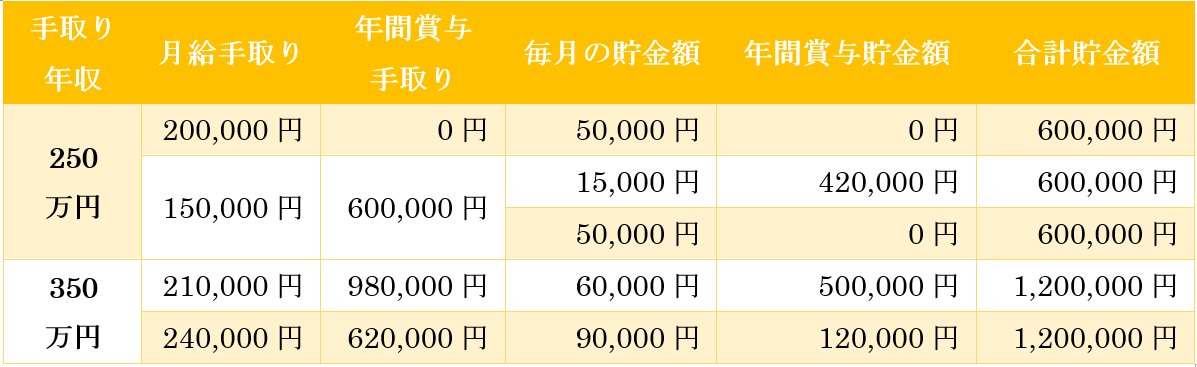

★毎月貯金額の設定例

手取り年収250(税込年収320)万円が3パターンと、手取り350(税込年収450)万円が2パターンの貯金方法があります。

❶手取り年収250(税込年収320)万円

⑴月給200,000円+賞与なし

このパターンは最初から年収を12等分にしてあるので、難しく考えずに、毎月同額で貯金できます。

⑵月給150,000円+賞与600,000円

①毎月の貯金額は15,000に設定

月給150,000円の場合、毎月貯金できる金額を作り出すのは至難の業といえそうです。

なので、賞与600,000円から420,000円を一度に貯金口座に移すという方法があります。(賞与の貯金は、実際に振込しに行った方が良い)

②毎月の貯金額を50,000円に設定

今年の年収を予想して、12で割ってその貯金可能額を毎月貯金口座に入金する。

※前回の賞与分を切り崩していく形になるので、リアルタイムの貯金にはならないので、おすすめしません。

❷手取り350万円(年収450万円)

⑴月給210,000円+賞与980,000円で、毎月60,000円+賞与500,000円貯金設定

手取りが200,000円超えて、賞与が700,000円超えると、毎年1,000,000円貯金が普通に可能になってきます。

⑴月給240,000円+賞与620,000円で、毎月90,000円+賞与120,000円貯金設定

年収が増えれば増えるほど、支出を増やしたくなりますが、そこはぐっと我慢して、貯金をしましょう!

月給と賞与のバランスが会社で違うので、年収ベースでまず年間貯金額を設定してから、毎月の貯金額と賞与の貯金額を決めます。

●まとめ

1.貯金用口座に毎月定額入金する

2.循環型思考を応用する

よって、給与受け取り用銀行で、❶給与受け取り口座+毎月支払い口座に加えて、❷貯金用口座の2つを作る。

※積み立て定期預金にしない。

※毎月自動入金にする。

いつでも引き出せる口座1つに強制で貯金することが一番です!

最初は大きく、毎月50,000円は貯めるようにしましょう。循環型思考の考え方を忘れずに!

最後まで、読んでいただき、