「高い新築手数料」のおすすめ度

①:鍵を開けた瞬間から30%ほど値落ち

②:労働力確保のための住宅ローン

重要度

節約効果

生活お役立度

絶対的必要度

新築マイホームの高すぎる手数料について話します。

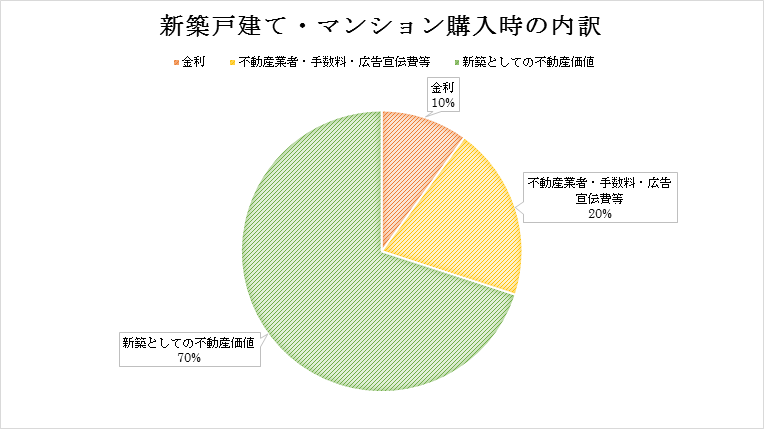

新築戸建て・マンション(マイホーム)購入時の内訳イメージです

新築マイホームを購入して、鍵を開けて、その後、すぐに売却したとしても、不動産売却価額は2~3割安くなり取得価額の80%ほどでしか売れません。

3,000万円の新築マイホームであれば、2,400万円でしか売却できず、この時点で600万円の負債を抱えることになります。だいたい5年で返済できますかね???

2~3割安くなっている分は信託会社の金利と不動産業者の手数料・広告宣伝費等で、新築を買う場合は、それらが上乗せさせられて、購入価格が決まります。なので、実際の不動産(建物+土地)の価格はそれよりも低くなります。

新築マイホームが高額ローンを政府が補償しているのか

高額のマイホームを買ってもらえれば、働かざるを得なくなるので、サラリーマンが定年まで働く理由が出来ます。

政府は税金を徴収したいときに、源泉徴収を好みます。確実に税金を徴収したいという昔からの政府の思惑があります。

(事実かは不明)

なので、金融機関も政府の後ろ盾(保障)があるので、年収の8倍~10倍の金額を貸してくれます。それぐらい返せるから貸しているわけではありません。金融機関は利子さえ確保できれば良いのです。

破産宣告をする人も年間、一定数います。

返済が苦しくて、売却したくても、売っても土地の価格ぐらいしか値段がつかないということが起こり得ります。

新築を買うのであれば、余裕をもって、毎月の手取り(ボーナスを含まない)の20%ぐらいで収まる範囲内でローンを組むようにしましょう。

まとめ

新築戸建て・マンション(マイホーム)を購入する時、購入価格の30%には信託会社や不動産会社の手数料・広告宣伝費の分が含まれています。

年収の8倍以上の高額ローンを組めるのは、政府の税金を源泉徴収したいという思惑が見え隠れしているため(事実かは不明)。

新築を買う時は、月の手取りの20%(ボーナス含まない)ぐらいでローンを組む。

本日も最後まで読んでいただき、ありがとうございました。