「マイホーム」のおすすめ度

①:リスク度外視のマイホーム購入

②:ライフスタイルに合わせた賃貸

重要度

節約効果

生活お役立度

絶対的必要度

この究極の2択論争ですが、人それぞれ価値観をお持ちなので、一概には言えません。

ただ、次のことは知っておいていただきたい。

(半沢直樹 風(笑))

私なら考えるのは2つです。

①格安の中古物件をリフォームする

②人生のライフスタイルの変化に合わせて、賃貸物件を変える

です。

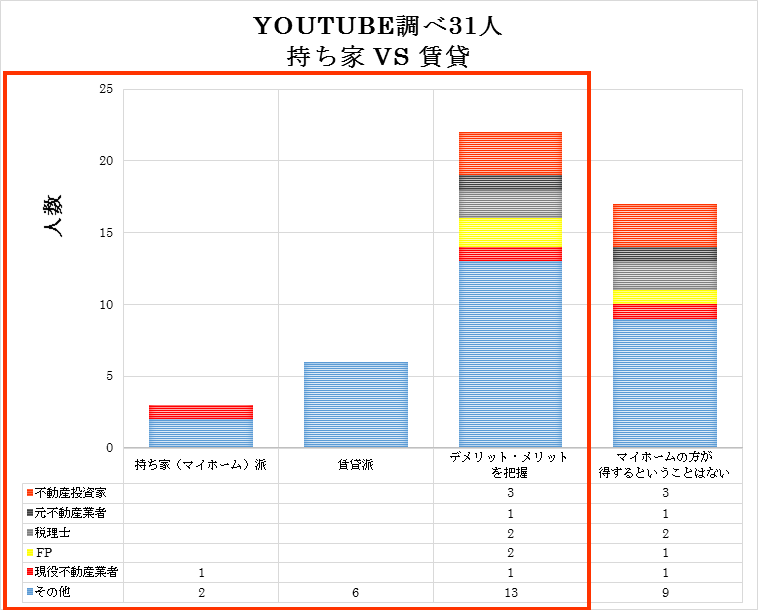

●YouTube調べ31人 持ち家 VS 賃貸

知識人ユーチューバー31人に聞いたところ、持ち家がおすすめの方が3人、賃貸がおすすめの方が6人、自分なりにデメリット・メリットを把握して選ぶべきという方が22人

合計31人です。

その中で、必ずしもマイホームの方が得をするということはないと言っていた方が17人と全体の過半数を占めていました。

つまり、客観的に見ると、家を買う時は持ち家か賃貸かどっちが得といううことは、一概に言えることではなくて、1人1人条件によって違うということです。

持ち家と賃貸、それぞれのメリット・デメリットを自分で調べた上で、各家庭の価値観にどれが一致しているのか見極める必要があるということでした。

(言い切っている人の中で、賃貸派が持ち家より2倍いることも事実です。)

私は、これらの動画を見たり、ウェブサイトでシミュレーションしたりして調べた結果、次のようにメリットとデメリットをまとめました。

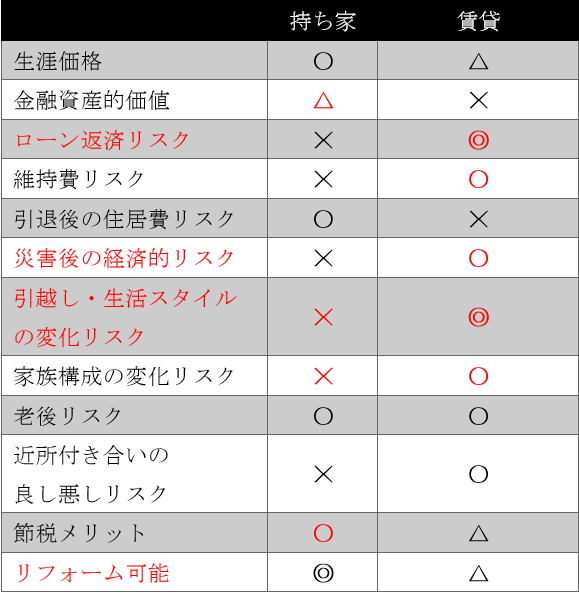

●具体的に 持ち家 VS 賃貸 を比べていきます

これを簡潔にすると…

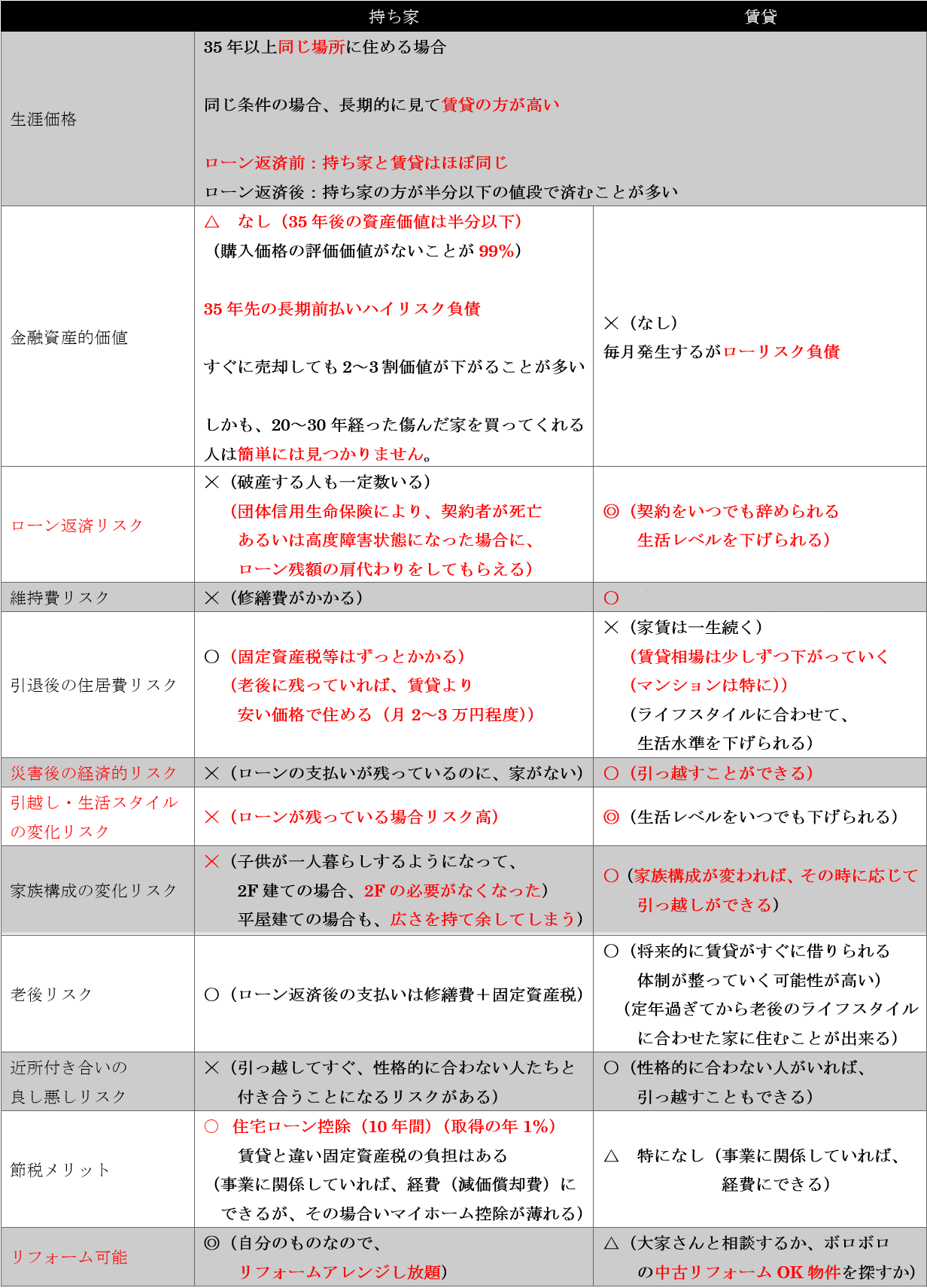

生涯価格

35年以上同じ場所に住める場合は、同じ条件の場合35年ローン返済後から購入した場合は月々の支払が少なくなり(マンションの場合は修繕積立金や管理費のみになり)、年額の税金や火災保険の支払いのみになります。

ただ、ローン返済前の35年間は、同じ条件比較であれば、賃貸と持ち家は支払額はほぼ同じになります。

金融資産的価値

○ローン購入

持ち家は土地代を除く建物代はほぼ0になります。

購入価格から評価価値が下がることが99%以上もあります。

そして、35年先の長期前払いハイリスク負債となります。新築であれば、売却しても2~3割程度価値が下がります。

しかも、35年後、傷んでいる家を購入してくれる・契約してくれる人は簡単に見つからないので、すぐに現金化することは難しい。

○賃貸の場合

資産価値はありませんが、毎月発生する極めてローリスク負債(支出)です。

ローン返済リスク

○ローン購入

自己破産する人も一定数います。

その原因は、さまざまですが、1つに収入に対しての住宅ローン金額が高すぎることがあります。支払者が高度障害状態や死亡した場合は、団体信用生命保険によりローン残額肩代わりしてもらえます。

○賃貸

契約をいつでも解約することができ、生活レベルを下げることに抵抗はあまり感じません。

維持費リスク

○ローン購入

修繕費が10年単位とかで大きくかかります。

なので、それに備えて、自分で積み立てて資金管理していく必要があります。

○賃貸

家賃に修繕積立金(修繕費)が含まれていることが多いので、気にする必要はありません。

※家賃とは別に修繕費が請求される場合もその分家賃が安くなっているはずです。

引退後の住居費リスク

○ローン購入

ローン返済後、住居費がかからないように思うかもしれませんが、火災保険料や固定資産税(マンションの場合は修繕積立金+管理費)がずっとかかります。

それでも、月2~3万円程度の返済額なので、賃貸より全然安いです。

○賃貸

家賃は一生続きますが、同じ場所にずっと住んでいれば、賃貸相場は少しずつ下がっていきます。

災害後の経済的リスク

○ローン購入

災害で、家が全損し、ローンの支払いが残っているのに、家がないという状態になった場合、新しい家とともにローンの支払いも加わってきます。

○賃貸

住めない状態になれば、引っ越すことができます。

借りている人が、弁償するものはなく、家主がマンションの損壊は直すことになります。

引っ越し・生活スタイル変化のリスク

○ローン購入

ローンが残っている場合、そこで売却しようと思っても、すぐに住みたい人が見つかる保証もないですし、住む人が見つかっても、住み続けずに、引っ越す可能性もあります。

○賃貸

収入に対して、生活レベルを柔軟に合わせることができます。

家族構成の変化リスク

○ローン購入

子供がいなくなり、夫婦2人になって、2Fを使わなくなり、階段の上り下りも大変なので、無駄な空間になってしまうことが多いです。

○賃貸

家族構成が変われば、夫婦2人になった時に、2部屋あれば大丈夫になるので、その賃貸に引っ越すことができます。

老後リスク

○ローン購入

現時点でも、家は自分のものになっているので、老後も普通に住める。支払が賃貸より少ないため、リスクもそれほどありません。

○賃貸

将来的に老人でも賃貸がすぐに借りられる体制が整っていく可能性が高いです。

近所付き合いの良し悪しリスク

○ローン購入

引っ越してすぐまたは、しばらくしてどうしても性格的に合わない人たちと付き合うことになるリスクがある。そこから、引っ越すのはそう簡単なことではありません。

○賃貸

どうしても、性格的に合わない人がいれば、引っ越すことができます。

節税メリット

○ローン購入

10年間、住宅ローンの取得金額の年1%で所得税と住民税の控除ができる。

○賃貸

特にありません。

リフォーム可能

○ローン購入

自分のものなので、リフォームアレンジし放題です。

DIYが得意な方には特におすすめです。

○賃貸

基本は無理と思ってもらった方が良いでしょう。

大家さんと相談して、リフォームの許可が下りるか、ぼろぼろの中古リフォームOK物件を探して、そこをリフォームする条件で住むかどっちかです。

まとめ

本日も最後まで読んでいただき、ありがとうございました。